Wie bei jeder Geldanlage gibt es auch hier Vor- und Nachteile. Dividenden bringen Stabilität, aber nicht immer die höchste Rendite. Damit du für dich die richtige Entscheidung treffen kannst, schauen wir uns an, was für und was gegen Dividenden-ETFs spricht.

Was ist ein Dividenden-ETF?

Die ausgeschütteten Dividenden bekommst du als Anleger anteilig ausgezahlt. Je nach ETF kannst du sie entweder direkt als Auszahlung erhalten oder sie werden automatisch reinvestiert (thesauriert), um dir langfristig mehr Ertrag zu bringen.

Klingt gut, oder? Wichtig ist aber: Dividenden sind nicht garantiert. Wenn ein Unternehmen weniger Gewinn macht oder sich für eine andere Strategie entscheidet, kann die Ausschüttung sinken oder ganz ausfallen. Deshalb solltest du immer einen Blick auf die Zusammensetzung des ETFs werfen und nicht nur auf die Höhe der Dividenden achten.

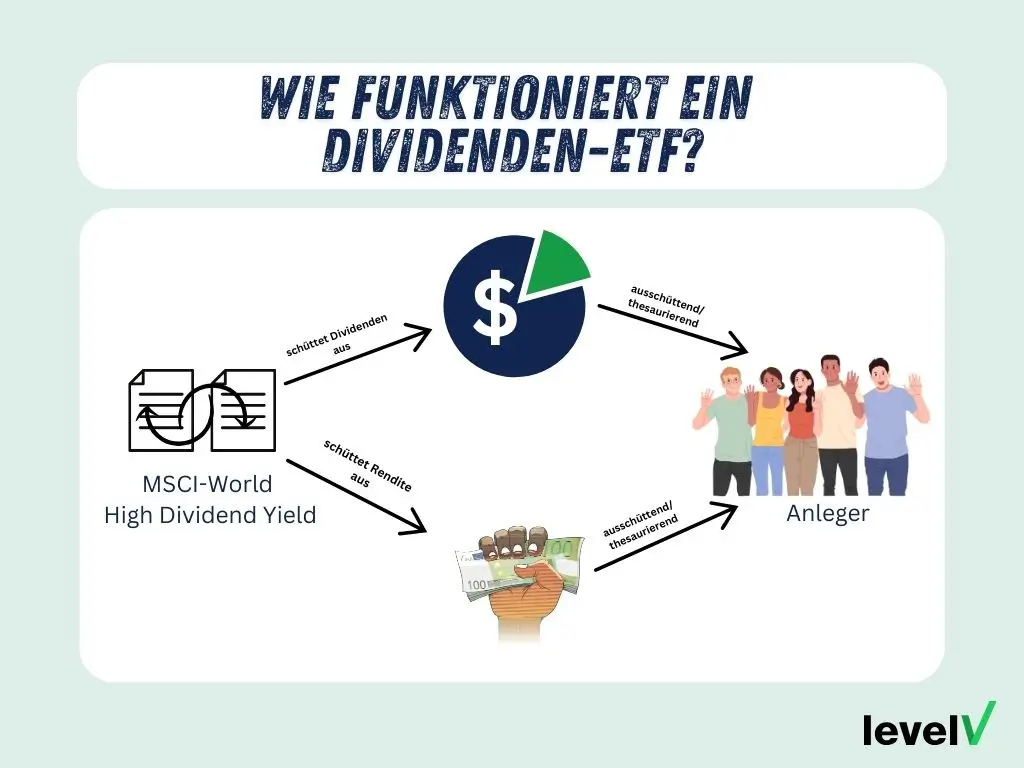

Wie funktioniert ein Dividenden-ETF?

Als Anleger eines Dividenden-ETFs profitierst du von den Dividendenzahlungen der Unternehmen im Portfolio. Wenn ein Unternehmen, an dem der ETF beteiligt ist, eine Dividende ausschüttet, erhältst du einen Teil dieser Dividende entsprechend deiner Anteile am ETF. Die Dividendenzahlungen werden normalerweise vierteljährlich, halbjährlich oder jährlich ausgezahlt.

Die Dividendenzahlungen werden in der Regel automatisch in dein Konto reinvestiert, es sei denn, du hast eine andere Option gewählt. Dies bedeutet, dass die erhaltenen Dividenden verwendet werden, um zusätzliche Anteile des ETFs zu kaufen. Dadurch erhöhst du deine Beteiligung am Fonds und profitierst potenziell von einem größeren Dividendenstrom in der Zukunft.

Du möchtest, dass wir dich bei deiner Finanzplanung unterstützen?

Dann melde dich gerne bei uns. Wir erstellen gemeinsam dein persönliches Finanzkonzept.

Jetzt Kontakt aufnehmenDie besten Dividenden-ETFs

weltweit:

- iShares MSCI World Quality Dividend UCITS ETF USD (Dist) – ø 8,06 % p.a.

- Vanguard FTSE All-World High Dividend Yield ETF – ø 7,79 % p.a.

- SPDR S&P US Dividend Aristocrats ETF – ø 11,99 % p.a.

europaweit:

SPDR S&P Euro Dividend Aristocrats UCITS ETF – ø 5,87 % p.a.

deutschlandweit:

Lyxor 1 DivDAX (DR) UCITS ETF I – ø 4,5 % p.a.

Lohnt sich die Dividendenstrategie?

Es gibt bislang keine statistische Auswertung, dass man mit Dividenden-ETFs mehr Rendite erzielt. Dies ist auch unwahrscheinlich, da die meisten Unternehmen, die eine regelmäßige Rendite ausschütten, eher große Firmen sind, die entsprechend prozentual nicht mehr so stark wachsen. Durch eine Dividendenstrategie nimmt man sich den Großteil der Small- und Mid-Caps (also kleine und mittelgroße Firmen), die aufgrund ihrer Größe stärker prozentual wachsen. Eine Auszahlplan anhand von Dividenden aufzubauen, ist für die meisten unrealistisch.

Ein kleines Rechenbeispiel: Depotwert: 100.000 €

Dividendenrendite: ø 4 %

100.000 x 0,04 = 4.000

4.000 : 12 = 333,33

Bei einem Depot mit 100.000 € Kapital, hättest du bei einer Netto-Dividendenrendite von 4 % lediglich 333 € monatlich zur Verfügung.

Hier ist eine Asset-Allocation mit entsprechendem Entnahmeplan deutlich praxisnaher. Ebenfalls lässt sich durch eine sinnvolle Asset-Allocation, das allgemeine Risiko minimieren. Hierfür bist du nicht auf Dividenden-ETFs angewiesen.

Anmerken möchte ich noch, dass einige Finanzblogger Dividenden-ETFs mit damaligen Sparbüchern oder gut verzinsten Festgeldkonten vergleichen. Dieser Vergleich ist natürlich unpassend, da du in deinem Sparbuch oder Tagesgeldkonto feste Zinsen erhältst und eine Einlagensicherung von 100.000 € hast, jedoch deine Dividenden-ETFs dem Risiko des Marktes ausgesetzt sind. Dieses Risiko ist zwar tragbar, trotzdem kann man die beiden Sparformen nicht in einen Topf werfen.

Schon gewusst?

Wie viel Dividende kommt bei mir an?

- 26,38 Prozent Steuern zahlen musst, wenn du kein Kirchenmitglied bist,

- 27,82 Prozent mit Kirchensteuer in Bayern oder Baden-Württemberg oder

- 27,99 Prozent mit Kirchensteuer in den anderen Bundesländern.

Wenn dir also zum Beispiel ein Unternehmen 40 Euro Dividende überweist, würden auf dem Verrechnungskonto deines Depots netto ankommen:

- Wenn du kein Kirchenmitglied bist: 29,45 Euro,

- Wenn du Kirchenmitglied in Bayern/Baden-Württemberg bist: 28,89 Euro,

- Wenn du Kirchenmitglied im restlichen Bundesgebiet bist: 28,81 Euro.

Die Berechnung ist wie folgt: Ohne Kirchensteuer werden 0,25 + 0,25 * 0,055 als Steuer abgezogen. Mit Kirchensteuer ist die Berechnung etwas komplizierter, da sich die Abgeltungssteuer etwas reduziert, von 25 Prozent der Dividende auf etwa 24,45 oder 24,51 Prozent. Daher fällt auch der Solidaritätszuschlag etwas niedriger aus. Mit einem Freistellungsauftrag bleiben dir als Einzelperson pro Jahr 1.000 Euro und als verheiratete Person 2.000 Euro steuerfrei (seit 2023). Der Sparerpauschbetrag beinhaltet jedoch auch andere Kapitaleinkünfte – Gewinne aus dem Verkauf von Wertpapieren oder Sparzinsen werden ebenfalls berücksichtigt. Für ausländische Aktien wird die jeweilige Quellensteuer erhoben, von der du einen Teil je nach Land zurückfordern kannst.

Besteuerung von Dividenden-ETFs

- 18,46 Prozent, wenn du kein Kirchenmitglied bist,

- 19,47 Prozent mit Kirchensteuer in Bayern oder Baden-Württemberg oder

- 19,60 Prozent mit Kirchensteuer in den anderen Bundesländern.

Wenn dir also zum Beispiel ein ETF 40 Euro Dividende überweist, würde auf dem Verrechnungskonto deines Depots netto ankommen:

- Wenn du kein Kirchenmitglied bist: 32,62 Euro,

- Wenn du Kirchenmitglied in Bayern/Baden-Württemberg bist: 32,21 Euro,

- Wenn du Kirchenmitglied im restlichen Bundesgebiet bist: 32,16 Euro.

Die Teilfreistellung ist von der Regierung eingeführt worden, um auszugleichen, dass dein ETF oder Fonds bereits Steuern auf Dividenden zahlen musste. Anders als bei Einzelaktien kannst du bei einem Fonds keine Quellensteuer für ausländische Dividenden zurückfordern.

Mischfonds mit einem Aktienanteil zwischen 25 und 51 Prozent erhalten eine Teilfreistellung von 15 Prozent, was bedeutet, dass du Steuern auf 85 Prozent der Erträge zahlen müsstest. Es ist wichtig zu wissen, dass du dich nicht aktiv um die Steuern auf Dividenden kümmern musst, wenn deine Depotbank in Deutschland ansässig ist. Allerdings kann dir ein Freistellungsauftrag helfen. Wenn du jedoch bei einem ausländischen Broker bist, musst du Dividenden und Verkaufserlöse in deiner Steuererklärung angeben.

Fazit

Dividenden-ETFs FAQ - Die meistgestellten Fragen

Die Rendite zeigt an, um wie viel Prozent die Aktie oder Fonds an Wert gewonnen hat, wohingegen die Dividende, eine Auszahlung an die Investoren, in guten Geschäftsjahren ist. Häufig wird auch von einer sogenannten Dividendenrendite gesprochen, hier wird die Dividende im Verhältnis zum Aktienkurs beschrieben:

Ausgeschüttete Dividende : aktueller Aktienkurs x 100 = Dividendenrendite ausgedrückt in Prozent

Die Höhe der Ausschüttung hängt von der Strategie des ETFs ab. Manche ETFs setzen auf Unternehmen mit besonders hoher Dividendenrendite, während andere auch auf ein stabiles Dividendenwachstum achten. Zudem können steuerliche Faktoren und unterschiedliche Index-Konzepte zu abweichenden Ausschüttungsquoten führen.

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.