Das Wichtigste in Kürze:

- Ein detaillierter Krankenkassenvergleich verschafft Klarheit im Angebotsdschungel der gesetzlichen Krankenkassen.

- Mindestmitgliedschaft von 18 Monaten und eine Kündigungsfrist von zwei Monaten zum Monatsende sind üblich.

- Bei Beitragserhöhungen oder bei Überschreitung der Einkommensgrenze möglich.

- Unterstützung durch Experten kann bei der Auswahl der passenden Krankenkasse helfen.

Versicherungsvergleich 2025: So findest du die beste Krankenversicherung

Auf diese Faktoren kommt es beim Krankenkassenvergleich an

Beitragssatz

Krankenkasse |

Beitragssatz 2025 |

| hkk Krankenkasse | 16,79 % |

| BKK firmus | 16,44 % |

| BKK GILDEMEISTER SEIDENSTICKER | 18 % |

| BKK Würth | 16,99 % |

| Audi BKK | 17,0 % |

| BKK VerbundPlus | 18,49 % |

| Heimat Krankenkasse | 17,7 % |

| IKK gesund plus | 17,99 % |

| BAHN-BKK | 18,0 % |

| R+V Betriebskrankenkasse | 17,46 % |

| Techniker Krankenkasse (TK) | 17,05 % |

| Continentale Betriebskrankenkasse | 17,93 % |

| Mobil Krankenkasse | 18,49% |

| BIG direkt gesund | 17,99 % |

| BKK Deutsche Bank AG | 18,0 % |

| BKK Linde | 17,10 % |

| BKK ProVita | 17,49 % |

| HEK – Hanseatische Krankenkasse | 17,10 % |

| IKK – Die Innovationskasse | 18,20 % |

| IKK classic | 18,00 % |

| SBK | 17,50 % |

| vivida bkk | 18,39 % |

| TUI BKK | 17,10 % |

| energie-BKK | 17,58 % |

| BKK Pfalz | 18,50 % |

| Salus BKK | 17,59 % |

| BKK24 | 18,99 % |

| Debeka BKK | 17,85 % |

| BARMER | 17,89 % |

| DAK-Gesundheit | 17,40 % |

| KKH Kaufmännische Krankenkasse | 18,38 % |

| pronova BKK | 17,80 % |

| Novitas BKK | 17,58 % |

| BKK VBU | 17,10 % |

| KNAPPSCHAFT | 19,00 % |

| VIACTIV Krankenkasse | 17,87 % |

| WMF Betriebskrankenkasse | 17,05 % |

Unsere Empfehlung für die gesetzliche Krankenkasse – HEK

Die HEK legt großen Wert auf Prävention und Gesundheitsschutz und bietet umfangreiche Gesundheitskurse und Vorsorgeprogramme an. Besonders für junge Erwachsene und Berufseinsteiger kann die HEK durch flexible Zusatzversicherungen und attraktive Bonusprogramme besonders interessant sein.

Warum die HEK eine gute Wahl ist

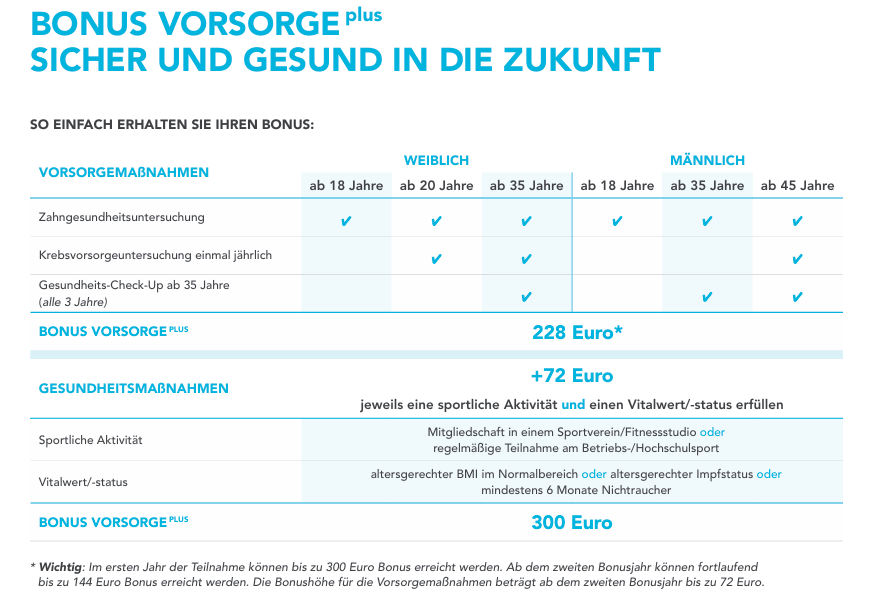

- Attraktive Bonusprogramme: Die HEK belohnt gesundheitsbewusstes Verhalten mit Prämien und finanziellen Anreizen, sodass du durch regelmäßige Vorsorgeuntersuchungen und Fitnesskurse von Zusatzleistungen profitieren kannst.

- Umfangreiche Zusatzleistungen: Von Zahnvorsorge bis hin zu alternativen Heilmethoden – die HEK bietet umfangreiche Zuschüsse und Zusatzleistungen, die über das Standardangebot vieler anderer Krankenkassen hinausgehen.

- Flexibilität und digitale Services: Mit einer benutzerfreundlichen App, digitalem Kundenservice und vielen Online-Angeboten bietet die HEK Flexibilität und eine moderne Kundenbetreuung.

- Smarthealth – elektronische Gesundheitsakte

- digitales Bonusprogramm

- mehrere Kontaktmöglichkeiten bei Serviceanfragen – Chat, Messenger etc.

- Dokumentenportal – digital Dokumente anfordern und senden

- Arztservice – Arztsuche und Terminservice

Jetzt Krankenkasse wechseln

Profitiere von unserer Expertise! Wir finden für dich die Krankenkasse mit dem optimalen Preis-Leistungs-Verhältnis

Jetzt Kontakt aufnehmenGKV-Vergleich: Achte auf Leistungsumfang und Zusatzleistungen

Servicequalität

Kundenzufriedenheit

Bist du auf der Suche nach einer neuen Krankenversicherung und brauchst fachkundige Beratung für einen Vergleich?

Jetzt Kontakt aufnehmenWann kann ich die Krankenkasse wechseln?

- Sollte deine Krankenkasse den Zusatzbeitrag erhöhen, hast du ein Sonderkündigungsrecht und kannst auch vor Ablauf der 18-monatigen Bindungsfrist kündigen. Die Kündigungsfrist beträgt in diesem Fall einen Monat ab Bekanntgabe der Beitragserhöhung.

- Wenn dein Einkommen über der Beitragsbemessungsgrenze liegt und du mindestens ein Jahr lang über dieser Grenze verdient hast, kannst du entscheiden, ob du freiwillig in der GKV versichert bleibst oder in die PKV wechselst.

Krankenkassenvergleich: Häufige Fallstricke und wie man sie vermeidet

Versteckte Kosten und Leistungsausschlüsse

Wie Du damit umgehst:

- Sieh Dir genau an, welche Leistungen die Krankenkasse standardmäßig übernimmt und für welche Zusatzleistungen eventuell Gebühren anfallen.

- Informiere Dich über mögliche Zuzahlungen und Eigenbeteiligungen, besonders bei Leistungen, die Du voraussichtlich in Anspruch nehmen wirst.

Wechselbarrieren und Bindungsfristen

Wie Du damit umgehst:

- Markiere wichtige Daten wie das Ende der Bindungsfrist und die Kündigungsfrist in Deinem Kalender, um den optimalen Zeitpunkt für einen Wechsel nicht zu verpassen.

- Bei Beitragserhöhungen oder anderen signifikanten Änderungen durch die Krankenkasse hast Du meist ein Sonderkündigungsrecht.

Umgang mit Beitragserhöhungen

Wie Du damit umgehst:

- Bei einer Beitragserhöhung hast Du ein Sonderkündigungsrecht, das es Dir erlaubt, innerhalb eines Monats zu kündigen und zu einer günstigeren Kasse zu wechseln.

- Nutze die Gelegenheit, um die Leistungen und Beiträge anderer Kassen zu vergleichen. Vielleicht findest Du eine Krankenkasse, die nicht nur günstiger ist, sondern auch besser zu Deinen Bedürfnissen passt.

Jetzt Krankenkasse wechseln

Wir wechseln mit dir digital die Krankenkasse und beantragen den Bonus!

Jetzt Kontakt aufnehmenFazit

Krankenkassenvergleich 2025 FAQ – die meistgestellten Fragen

Welche Faktoren sind beim Krankenkassenvergleich besonders wichtig?

Was bedeutet der Beitragssatz und wie wirkt sich die Eigenbeteiligung aus?

Kann ich jederzeit die Krankenkasse wechseln?

Wo bekomme ich Hilfe beim Krankenkassenvergleich?

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.