Das Wichtigste in Kürze:

- Die gesetzliche Krankenversicherung basiert auf dem Solidarprinzip. Das heißt, alle Versicherten zahlen einen proportionalen Anteil ihres Einkommens ein, um einen umfassenden sozialen Schutz für alle zu gewährleisten. Dadurch wird eine gerechte Verteilung der Gesundheitskosten auf die gesamte Bevölkerung gewährleistet.

- Die Beiträge in der GKV sind einkommensabhängig und werden bis zur Beitragsbemessungsgrenze zwischen Arbeitgebern und Arbeitnehmern aufgeteilt.

- Familienangehörige ohne eigenes Einkommen wie Ehepartner oder Kinder sind in der GKV beitragsfrei mitversichert, so dass ein umfassender Familienschutz besteht.

- Obwohl die GKV einen Basisschutz bietet, ist ihr Leistungsspektrum im Vergleich zur PKV als eingeschränkt zu bezeichnen, mit möglichen Zuzahlungen für bestimmte Zusatzleistungen wie Zahnersatz.

Gesetzliche Krankenversicherung (GKV)

Private Krankenversicherung (PKV)

PKV & GKV: die Vor- und Nachteile im Überblick

- Die GKV basiert auf dem Solidarprinzip, welches eine gerechte Verteilung der Gesundheitskosten über die gesamte Bevölkerung hinweg gewährleistet. Jeder trägt nach seinen finanziellen Möglichkeiten bei, was eine umfassende soziale Absicherung für alle Versicherten schafft.

- Die Beiträge zur gesetzlichen Krankenversicherung sind einkommensabhängig und betragen 14,6 % des Bruttoeinkommens zuzüglich eines individuellen Zusatzbeitrags. Diese Beiträge werden bis zur Beitragsbemessungsgrenze zwischen Arbeitgebern und Arbeitnehmern aufgeteilt. Dieses Modell gewährleistet eine gerechte Beitragsstruktur, die sicherstellt, dass niemand finanziell überfordert wird.

- Familienmitglieder ohne eigenes Einkommen, wie Ehepartner oder Kinder, sind in der gesetzlichen Krankenkasse ohne zusätzliche Beiträge mitversichert.

- Das Leistungsspektrum der GKV ist gesetzlich festgelegt und kann im Vergleich zur PKV als begrenzt angesehen werden. Bestimmte Zusatzleistungen sind nur teilweise oder nicht abgedeckt, wodurch der Versicherte Zuzahlungen leisten muss. Ein prägnantes Beispiel wäre hierfür der Zahnersatz. Hier übernimmt die gesetzliche Krankenkasse nur eine minimale Zahnersatzleistung.

- Aufgrund des Solidarprinzips und der großen Anzahl an Versicherten können die Wartezeiten für bestimmte medizinische Behandlungen in der GKV länger sein.

Jetzt Krankenkasse wechseln

Wir helfen dir bei der Suche nach der für dich passenden Krankenversicherung und unterstützen dich Wechsel der Krankenkasse.

Jetzt Kontakt aufnehmen

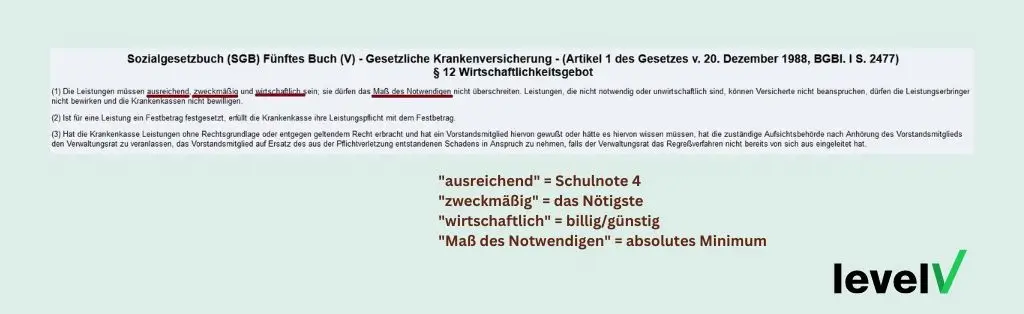

Diesen Gesetzestext zu lesen, ist ein wenig so, wie ein Arbeitszeugnis zu lesen und den berühmten Satz „war stets bemüht“ zu finden. Klingt erstmal ganz gut, wenn man aber weiß, was damit ausgedrückt werden soll, nimmt das Ganze schnell eine andere Farbe an.

Die gesetzliche Krankenversicherung muss auf die Kosten achten und tut daher für den Beitragszahler gerade so viel, dass er nicht verstirbt – extrem ausgedrückt. Im Detail bedeutet das, dass vor allem Lebensqualität verbessernde Maßnahmen häufig durchs Raster fallen. Dinge wie Reha, Physiotherapie, Massage oder die besseren Genesungstherapien werden durch die GKV gar nicht oder nur unzureichend abgedeckt.

Vorteile und Nachteile der Privaten Krankenversicherung (PKV)

- Die PKV bietet die Möglichkeit, den Versicherungsschutz an persönliche Bedürfnisse und Wünsche anzupassen. Versicherte können aus einem breiten Angebot an Tarifen und Leistungen wählen.

- Privatversicherte profitieren oft von kürzeren Wartezeiten und einer bevorzugten Behandlung, zum Beispiel durch Zugang zu Spezialisten oder Chefarztbehandlungen.

- Die PKV ermöglicht den Zugang zu Leistungen, die über das Standardangebot der GKV hinausgehen, wie Einbettzimmer im Krankenhaus oder alternative Heilmethoden.

- Die Beiträge in der PKV können mit zunehmendem Alter und sich änderndem Gesundheitszustand des Versicherten steigen. Im Alter und vor allem mit Familie ist die private Krankenversicherung zwar teurer, aber auch wesentlich leistungsstärker als die gesetzliche Krankenversicherung.

- Im Gegensatz zur GKV muss für jedes Familienmitglied ein separater Vertrag abgeschlossen werden, was zu höheren Gesamtkosten führen kann.

- Die Aufnahme in die PKV ist in der Regel an eine Gesundheitsprüfung gebunden, und bestehende Erkrankungen können zu Leistungsausschlüssen oder Risikozuschlägen führen.

Interessiert an einem Wechsel zur PKV oder auf der Suche nach einer passenden Krankenzusatzversicherung?

Lass uns dir helfen! Profitiere von unserer Expertise, um die Krankenversicherungslösung zu finden, die genau auf deine individuellen Bedürfnisse zugeschnitten ist. Schnell, unkompliziert und persönlich.

Jetzt Kontakt aufnehmen