Wie ist meine Familie im Ernstfall abgesichert?

Hinterbliebenenversorgung für Soldaten: die gesetzlichen Grundlagen

- Finanzielle Unterstützung in Form von Renten oder einmaligen Zahlungen für Hinterbliebene.

- Zusätzliche Hilfen für Hinterbliebene, wie z.B. Hilfe bei der Wohnraumbeschaffung oder Familienberatung usw.

- Hinterbliebenenversorgung: Renten und Beihilfen für Ehepartner, Kinder und andere Angehörige im Todesfall eines Soldaten.

- Zusatzleistungen: Unterstützung bei besonderen Belastungen, wie z.B. psychologischer Betreuung für traumatisierte Hinterbliebene usw.

Welche Leistungen gibt es bei der Hinterbliebenenversorgung für Soldaten?

Pensionen und Renten

- Witwen- und Witwerrente: Diese Rente wird an den überlebenden Ehepartner oder eingetragenen Lebenspartner eines verstorbenen Soldaten gezahlt.

- Waisenrente: Kinder eines verstorbenen Soldaten haben Anspruch auf eine Waisenrente.

- Ruhegehalt für überlebende Eltern: In bestimmten Fällen können auch die Eltern eines verstorbenen Soldaten ein Ruhegehalt erhalten, insbesondere wenn sie von der Unterstützung ihres Kindes abhängig waren.

Einmalige Entschädigungszahlungen

- Sterbegeld: Das Sterbegeld ist eine einmalige Zahlung, die den Hinterbliebenen des verstorbenen Soldaten zur Deckung der unmittelbar anfallenden Kosten nach dem Tod zur Verfügung gestellt wird.

- Einmalige Beihilfen für Bestattungskosten: Diese Beihilfen sollen die finanzielle Belastung durch die Bestattungskosten mindern und den Hinterbliebenen eine würdige Bestattung des Soldaten ermöglichen.

Gesundheits- und Pflegeleistungen

- Krankenversicherung für Hinterbliebene: Hinterbliebene Familienmitglieder können unter bestimmten Voraussetzungen weiterhin in der Krankenversicherung des verstorbenen Soldaten versichert bleiben. Dies stellt sicher, dass sie Zugang zu notwendiger medizinischer Versorgung haben.

- Psychologische Betreuung und Traumahilfe: Der Verlust eines Angehörigen kann schwerwiegende psychische Folgen haben. Die Bundeswehr bietet daher psychologische Betreuung und Traumahilfe an, um den Hinterbliebenen bei der Bewältigung ihrer Trauer und der Anpassung an das Leben nach dem Verlust zu helfen.

Bildungs- und Ausbildungsförderungen

Wer hat Anspruch auf die Hinterbliebenenversorgung für Soldaten?

Ehepartner und eingetragene Lebenspartner

Kinder und Adoptivkinder

Wie hoch ist die Hinterbliebenenleistungen bei Soldaten?

- Witwen- und Witwerrente: Die Witwen- oder Witwerrente beträgt in der Regel einen bestimmten Prozentsatz der Versorgungsbezüge, die der verstorbene Soldat erhalten hätte. Häufig liegt dieser Prozentsatz bei 60% der ursprünglichen Bezüge. In einigen Fällen können zusätzliche Zuschläge gewährt werden, z.B. für die Erziehung minderjähriger Kinder.

- Sterbegeld: Das Sterbegeld wird in der Regel als Pauschalbetrag ausgezahlt, der die unmittelbaren Kosten des Todesfalls abdecken soll. Die Höhe des Sterbegelds kann variieren, beträgt aber meist ein Vielfaches des letzten monatlichen Bruttogehalts des verstorbenen Soldaten.

- Waisenrente: Die Waisenrente wird ebenfalls als Prozentsatz der Versorgungsbezüge des verstorbenen Soldaten berechnet. Für Halbwaisen beträgt dieser Prozentsatz in der Regel 12%, für Vollwaisen 20%.Die Waisenrente wird bis zur Volljährigkeit des Kindes gezahlt und kann unter bestimmten Voraussetzungen (z.B. bei Ausbildung oder Studium) verlängert werden.

- Die Beihilfe für Bestattungskosten wird zusätzlich zum Sterbegeld gewährt und sollen die Bestattungskosten decken. Die genaue Höhe variiert je nach individuellen Umständen und tatsächlichen Kosten.

- Wenn der Tod des Soldaten auf einen Dienstunfall oder einen besonderen Einsatz (z.B. Auslandseinsatz) zurückzuführen ist, können zusätzliche Leistungen und Entschädigungen gewährt werden. Diese zusätzlichen Leistungen sollen die besonderen Risiken und Gefahren kompensieren, denen der Soldat ausgesetzt war.

Beispiel

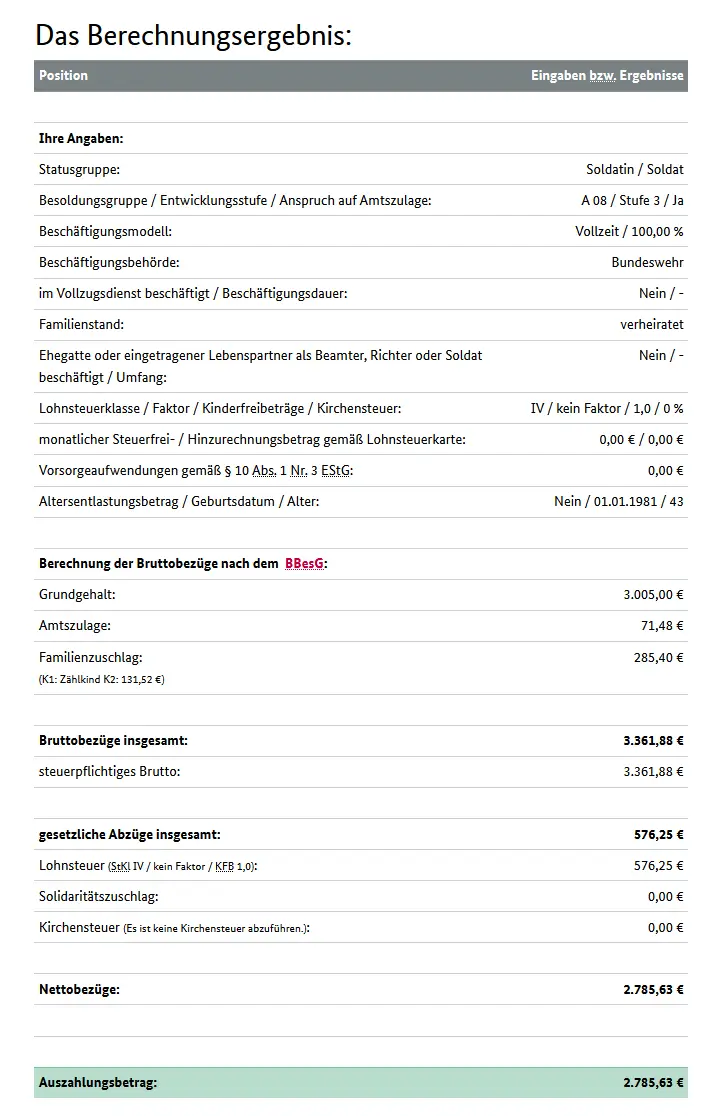

- Dienstgrad: Hauptfeldwebel (Besoldungsgruppe A8)

- Dienstzeit: 15 Jahre

- Letztes monatliches Bruttogrundgehalt: 3.361,88 Euro

- Netto-Einkommen: 2.785,63 € (basierend auf Steuerklasse IV, verheiratet, 1 Kind, keine Kirchensteuer)

- Familienstand: Verheiratet

- Kinder: 1 Kind

- Steuerklasse: IV

- Kirchensteuer: Keine

Berechnung der Hinterbliebenenleistungen

Witwen- oder Witwerrente:

- Die Witwen- oder Witwerrente beträgt in der Regel 60% der Versorgungsbezüge des verstorbenen Soldaten.

- Berechnung: 3.361,88 Euro * 60% = 2.017,13 Euro

Waisenrente:

- Die Waisenrente beträgt für Halbwaisen 12% der Versorgungsbezüge des verstorbenen Soldaten.

- Berechnung: 3.361,88 Euro * 12% = 403,43 Euro

Sterbegeld

- Das Sterbegeld beträgt in der Regel das Zweifache des letzten monatlichen Bruttogehalts.

- Berechnung: 3.361,88 Euro * 2 = 6.723,76 Euro

In unserem Beispiel entsteht eine Versorgungslücke von mindestens 365,07 Euro monatlich. Zusätzlich sollte man bedenken, dass der hinterbliebene Partner erhebliche Kosten für die Beerdigung tragen muss. Das Sterbegeld und die Beihilfe für die Bestattungskosten reichen oft nicht aus, um die tatsächlichen Kosten zu decken. Heutzutage betragen die durchschnittlichen Kosten für eine Beerdigung zwischen 13.000 und 30.000 Euro.

Schließe jetzt deine Versorgungslücke!

Wir unterstützen dich dabei! Vereinbare noch heute deinen Beratungstermin und sichere die Zukunft deiner Familie.

Jetzt Kontakt aufnehmenWelche Möglichkeiten hat ein Soldat, um für seine Familie im Ernstfall vorzusorgen?

Lebensversicherung

Private Rentenversicherung

Unfallversicherung

Du benötigst auf jeden Fall eine aktive private Unfallversicherung, schon allein damit die Ausfallbürgschaft nach § 63b Soldatenversorgungsgesetz (SVG) im Ernstfall greifen kann, also du bei einem Auslandseinsatz verletzt wirst!

Immobilieninvestments

Du suchst nach einem profitablen Immobilieninvestment?

Wir beraten dich gerne und helfen dir, das passende Immobilieninvestment für deine Bedürfnisse zu finden

Jetzt Kontakt aufnehmenKapitalanlagen und Sparpläne

Fazit

Hinterbliebenenversorgung für Soldaten FAQ – die meistgestellten Fragen

Wo kann die Hinterbliebenenversorgung für Soldatinnen und Soldaten beantragt werden?

- Es gibt verschiedene Beratungsstellen, die Hinterbliebene bei der Antragstellung unterstützen. Sie helfen beim Ausfüllen der Formulare, beraten bei der Zusammenstellung der notwendigen Unterlagen und begleiten den gesamten Prozess. Beispiele sind der Sozialdienst der Bundeswehr oder spezielle Beratungsstellen für Angehörige von Soldaten.

- Die Bearbeitungsdauer der Anträge kann je nach Komplexität des Falles und Auslastung der zuständigen Behörde variieren. Im Durchschnitt dauert die Bearbeitung mehrere Wochen bis Monate.

Welche Dokumente sind für die Beantragung der Hinterbliebenenversorgung für Soldaten notwendig?

- Sterbeurkunde: Die Sterbeurkunde ist ein essenzielles Dokument, das den Tod des Soldaten offiziell bestätigt. Sie muss bei den zuständigen Behörden, meist dem Standesamt, beantragt und eingereicht werden.

- Dienstzeitbescheinigung des verstorbenen Soldaten: Diese Bescheinigung bestätigt die Dienstzeit und den Status des verstorbenen Soldaten. Sie wird von der Bundeswehr ausgestellt und ist notwendig, um die Berechtigung für die Hinterbliebenenversorgung nachzuweisen.

- Heiratsurkunde

- Geburtsurkunde der Kinder

Muss die Witwen- oder Witwerrente versteuert werden?

Versorgungsfreibetrag:

- 40% von 24.205,56 Euro = 9.682,22 Euro (jedoch maximal 3.000 Euro)

- Daher: 3.000 Euro (maximaler Versorgungsfreibetrag)

- Zusätzlicher Zuschlag: 900 Euro

- Gesamtfreibetrag: 3.000 Euro + 900 Euro = 3.900 Euro

Zu versteuerndes Einkommen:

- Gesamte jährliche Witwenrente: 24.205,56 Euro

- Abzüglich Gesamtfreibetrag: 3.900 Euro

- Zu versteuernder Teil der Rente: 24.205,56 Euro – 3.900 Euro = 20.305,56 Euro

Dieser zu versteuernde Betrag wird dann zusammen mit anderen Einkünften des Hinterbliebenen gemäß dem persönlichen Steuersatz besteuert.