- Polizeidienstunfähigkeitsversicherung: Eine spezielle Form der Dienstunfähigkeitsversicherung (DU), die finanzielle Sicherheit bietet, wenn Polizisten ihre Aufgaben aufgrund von gesundheitlichen Problemen nicht mehr erfüllen können.

- Entscheidung über Dienstunfähigkeit: Die Dienstunfähigkeit wird durch den Dienstherrn auf Grundlage eines amtsärztlichen Gutachtens festgestellt.

- DU Versicherung besonders wichtig für Beamte auf Widerruf und auf Probe

- Ausreichender Schutz: Um einen optimalen Schutz zu gewährleisten, sollte die DU-Versicherung eine spezielle Dienstunfähigkeitsklausel enthalten.

Der Beruf des Polizisten erfordert nicht nur Mut, sondern auch eine gute Absicherung. Denn nicht jeder Tag verläuft nach Plan. Genau hier setzt die Dienstunfähigkeitsversicherung an. Sie ist für Polizeibeamte wie ein Sicherheitsnetz, wenn der Ernstfall eintritt und der Beruf nicht mehr wie gewohnt ausgeübt werden kann.

Warum ist die Dienstunfähigkeitsversicherung für Polizeibeamte unverzichtbar?

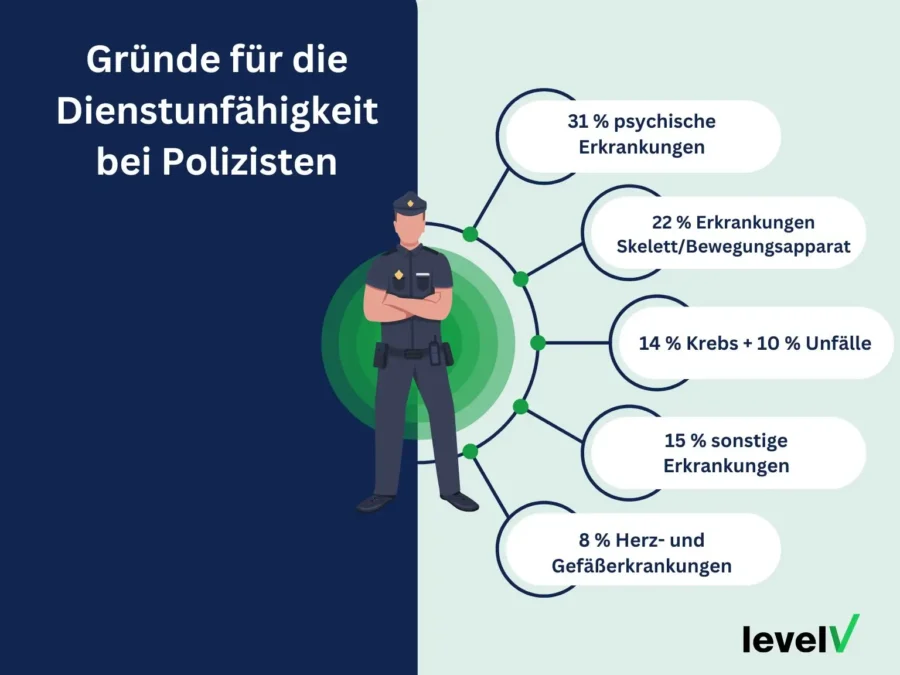

Polizeibeamtinnen und Polizeibeamte sehen sich im Dienstalltag regelmäßig mit Gefahren, kritischen Situationen und der Notwendigkeit konfrontiert, binnen Sekunden Entscheidungen zu treffen. Diese ständige hohe Belastung, sowohl physisch als auch psychisch, steigert das Risiko einer Dienstunfähigkeit beträchtlich. Diese Gegebenheit betont umso mehr die Bedeutung einer angemessenen Absicherung durch eine Dienstunfähigkeitsversicherung. Sich allein auf die staatliche Fürsorge zu verlassen, wäre unklug, besonders da diese bei Anwärtern und jüngeren Mitgliedern des Polizeidienstes oft nicht umfassend ist.

Wann gilt ein Polizist als dienstunfähig?

Falls ein Polizeibeamter über einen Zeitraum von sechs Monaten hinweg für mehr als drei Monate dienstunfähig war und die Prognose darauf hindeutet, dass eine vollständige Wiederherstellung der Dienstfähigkeit innerhalb der kommenden sechs Monate unwahrscheinlich ist, gilt er als nicht mehr diensttauglich. Das heißt, er kann den körperlichen und seelischen Belastungen seines Berufs nicht mehr standhalten. Die endgültige Feststellung der Dienstfähigkeit erfolgt jedoch durch den Dienstherrn auf der Grundlage der Beurteilung des Polizeiarztes und eines amtsärztlichen Gutachtens.

Gut zu wissen: Es wird zwischen verschiedenen Arten der Dienstunfähigkeit unterschieden:

- Allgemeine Dienstunfähigkeit: Diese liegt vor, wenn ein Beamter aufgrund gesundheitlicher Probleme dauerhaft nicht in der Lage ist, seinen beruflichen Pflichten nachzukommen und keine Aussicht auf eine baldige Besserung seiner Gesundheit besteht.

- Spezielle Dienstunfähigkeit (Vollzugsdienstklausel): Diese bezieht sich auf die Unfähigkeit, spezifische polizeiliche Tätigkeiten, wie beispielsweise den Umgang mit der Dienstwaffe, auszuüben. Hier wird geprüft, ob der Beamte in einem anderen Bereich sinnvoll eingesetzt werden kann.

- Teil-Dienstunfähigkeit: Diese Form beschreibt die Situation, in der ein Polizist aufgrund gesundheitlicher Einschränkungen nicht mehr alle polizeilichen Aufgaben wahrnehmen kann, aber dennoch in der Lage ist, bestimmte, weniger anspruchsvolle Tätigkeiten zu erfüllen.

Darauf sollten Polizisten beim Abschluss einer Dienstunfähigkeitsversicherung achten

Wenn du als Polizeibeamtin oder Polizeibeamter über eine Berufsunfähigkeitsversicherung nachdenkst, solltest du einige wichtige Dinge beachten, um gut abgesichert zu sein. Zunächst einmal ist es sehr wichtig, dass Deine Berufsunfähigkeitsversicherung eine echte Dienstunfähigkeitsklausel enthält. Diese sorgt dafür, dass du auch dann Unterstützung bekommst, wenn du zwar nicht mehr als Polizist arbeiten kannst, aber theoretisch noch einen anderen Job ausüben könntest.

Außerdem ist es sinnvoll, darauf zu achten, dass du deine Versicherung anpassen kannst (Stichwort: Nachversicherungsgarantie), wenn sich im Job etwas ändert, zum Beispiel eine Beförderung. Das Schöne daran ist, dass du dann nicht wieder den ganzen Gesundheitscheck machen muss.

Und dann ist da noch die Sache mit der Beitragsdynamik – klingt kompliziert, bedeutet aber einfach, dass die Versicherungssumme im Laufe der Zeit steigt, damit sie mit den steigenden Lebenshaltungskosten mithalten kann. So bist du auch langfristig gut abgesichert. Wichtig ist auch eine lange Vertragslaufzeit, im Idealfall bis zur Rente. So ist man kontinuierlich abgesichert, ohne sich Sorgen machen zu müssen.

Zu guter Letzt sollte man sich überlegen, ob man eine Option für Zahlungspausen haben möchte, falls es finanziell mal eng wird. So kann man kurzzeitig mit der Beitragszahlung aussetzen, ohne gleich den gesamten Schutz zu verlieren.

Du suchst nach einer Dienstunfähigkeitsversicherung für Polizeibeamte?

Statt selbst zu vergleichen kannst du es dir ganz einfach machen. Wir vergleichen für dich die gesamten Versicherungsangebote auf dem deutschen Markt und finden für dich die optimale Versicherungslösung.

Jetzt Kontakt aufnehmenDer Teufel steckt im Detail: Echte und unechte DU-Klauseln in der Berufsunfähigkeitsversicherung

Bei der Wahl einer Dienstunfähigkeitsversicherung (DU-Versicherung) für Berufsgruppen mit besonderen Anforderungen wie Polizisten oder Feuerwehrleute ist es wichtig, die Feinheiten der Vertragsklauseln zu verstehen. Insbesondere die Unterscheidung zwischen echten und unechten DU-Klauseln sowie zwischen vollständigen und unvollständigen DU-Klauseln kann erhebliche Auswirkungen auf den Versicherungsschutz und die Leistungen im Falle einer Dienstunfähigkeit haben.

Echte Dienstunfähigkeitsklausel: Eine echte Dienstunfähigkeitsklausel tritt in Kraft, sobald der Dienstherr den Versicherten ohne weiteren Nachweis offiziell als dienstunfähig einstuft. Diese Art der Klausel bietet den stärksten Schutz, da sie eine direkte und unkomplizierte Anerkennung der Dienstunfähigkeit und damit einen schnellen Leistungsanspruch ermöglicht.

Unechte DU-Klausel: Im Gegensatz dazu verlangt eine unechte DU-Klausel zusätzliche Nachweise über die Berufsunfähigkeit des Versicherten. Hier reicht die Feststellung der Berufsunfähigkeit durch den Arbeitgeber nicht aus, sondern es müssen zusätzlich ärztliche Gutachten vorgelegt werden, die die Unfähigkeit zur Ausübung jeglicher beruflichen Tätigkeit belegen. Dies kann die Leistungsgewährung erheblich erschweren und verzögern.

Vollständige vs. unvollständige DU-Klausel: Neben der Unterscheidung zwischen echten und unechten Klauseln ist auch der Umfang der Klausel entscheidend. Eine vollständige DU-Klausel deckt alle Aspekte der Arbeitsunfähigkeit ab und bietet somit einen umfassenden Schutz. Eine unvollständige DU-Klausel hingegen kann bestimmte Szenarien der Dienstunfähigkeit ausschließen oder Leistungen nur unter bestimmten Voraussetzungen erbringen.

Beim Abschluss einer Dienstunfähigkeitsversicherung ist es daher unerlässlich, nicht nur auf die Höhe der Prämie und die grundsätzlichen Leistungszusagen zu achten, sondern vor allem die Details der DU-Klauseln genau zu prüfen. Eine individuelle Beratung kann hier helfen, den Versicherungsschutz optimal auf deine persönlichen und beruflichen Bedürfnisse abzustimmen und böse Überraschungen im Ernstfall zu vermeiden. Denn in den Details der DU-Klauseln liegt oft der Schlüssel zu einem wirksamen und zuverlässigen Schutz. Wir helfen dir schnell und unkompliziert weiter. Jetzt Kontakt aufnehmen!

Danke! Wir melden uns umgehend. Weitermachen mit Dienst!

Danke! Wir melden uns umgehend. Weitermachen mit Dienst!

DU Zusammenstellen

DU Zusammenstellen

Was kostet eine Polizeidienstunfähigkeitsversicherung?

Der monatliche Beitrag, auch Prämie genannt, hängt von verschiedenen Faktoren ab.

- Eintrittsalter

- Leistungsendalter

- Gewünschte Rente

- Vorerkrankungen

All diese Faktoren spielen eine Rolle. So wird der Beitrag höher, wenn man älter wird und auch eine höhere vereinbarte Rente kostet mehr. Vorerkrankungen können eine Annahme ausschließen. Aus diesem Grund sollte man sich so früh wie möglich um die Aufnahme in einer Dienstunfähigkeitsversicherung bemühen. Solange du noch gesund und ohne Vorerkrankungen bist, ist das sehr einfach. Bereits ein Sehnen- oder Bänderriss vor Antragsstellung kann einen Risikozuschlag, Ausschluss oder Ablehnung zur Folge haben.

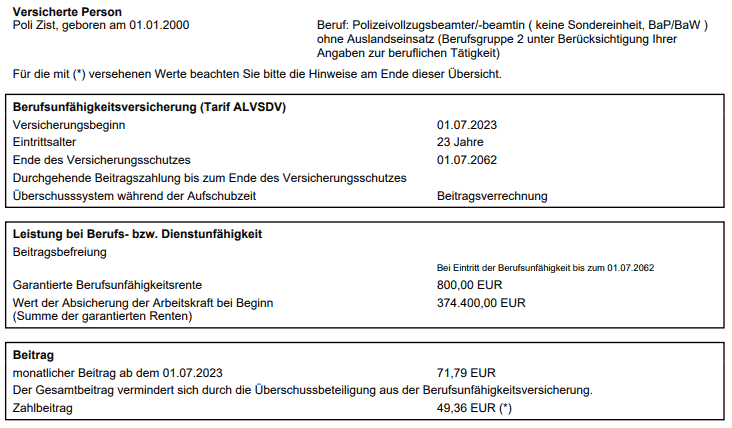

Ein 23-jähriger, gesunder Polizeianwärter (Nichtraucher) zahlt bei 800€ mtl Rente etwas unter 50€. Der Zahlbeitrag ist geringer, weil die Versicherung Überschüsse erzielt und dazu verpflichtet ist, diese an den Versicherungsnehmer weiterzugeben. Hier wurde die Beitragsverrechnung als Form der Überschussbeteiligung verwendet.

Der hier ausgewählte Tarif hat eine spezielle DU-Klausel, sowie eine vollständig echte DU-Klausel.

Fazit

Die Dienstunfähigkeitsversicherung stellt für Polizistinnen und Polizisten eine unverzichtbare Absicherung dar, um den berufsspezifischen Risiken und potenziellen Versorgungslücken wirksam zu begegnen. Darum ist auch die sorgfältige Auswahl der Versicherung so essenziell. Gerne unterstützen wir dich dabei. Jetzt Kontakt aufnehmen!

Dienstunfähigkeitsversicherung für Polizisten FAQ – die meistgestellten Fragen

Warum ist eine Dienstunfähigkeitsversicherung für Polizisten so wichtig?

Polizisten sind im Rahmen ihrer Tätigkeiten besonderen Risiken ausgesetzt, die sowohl physischer als auch psychischer Natur sein können. Die Dienstunfähigkeitsversicherung bietet finanziellen Schutz, falls Polizisten aufgrund von gesundheitlichen Einschränkungen ihren Beruf nicht mehr ausüben können. Sie schließt somit eine wichtige Lücke, die staatliche Versorgungssysteme oft offenlassen.

Was ist der Unterschied zwischen einer Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung für Polizeibeamte?

Sowohl die Dienstunfähigkeitsversicherung als auch die Berufsunfähigkeitsversicherung bieten finanziellen Schutz bei Berufsunfähigkeit, sind aber auf unterschiedliche Bedürfnisse zugeschnitten. Die BU leistet, wenn man seinen Beruf oder eine ähnliche Tätigkeit zu mindestens 50 Prozent nicht mehr ausüben kann. Die DU (Dienstunfähigkeitsversicherung) zahlt, sobald bestimmte berufliche Aufgaben zum Beispiel wegen psychischer Probleme nicht mehr möglich sind – auch wenn andere Berufe noch in Frage kommen.

Gut zu wissen: Die BU (Berufsunfähigkeitsversicherung plus Dienstunfähigkeitsklausel) ist gerade für Polizeivollzugsbeamtinnen und -beamte auf Probe oder Widerruf, bei denen die staatlichen Leistungen bei Dienstunfähigkeit oft nicht ausreichen, eine wichtige zusätzliche Absicherung.

Ist eine private Absicherung überhaupt notwendig? Der Staat zahlt doch, wenn Beamte dienstunfähig werden, oder?

Ja, obwohl Beamte im Falle einer Dienstunfähigkeit grundsätzlich staatliche Versorgungsleistungen erhalten, gibt es entscheidende Gründe, warum eine private Absicherung sinnvoll und sogar notwendig sein kann:

Insbesondere bei Polizeivollzugsbeamtinnen und -beamte auf Probe oder Widerruf kann die staatliche Versorgung im Falle einer frühzeitigen Dienstunfähigkeit unzureichend sein, da die Leistungen oft an die Dienstzeit gebunden sind. War die Dienstzeit zu kurz, wird das zu niedrigeren Bezügen führen. Doch auch Polizeibeamte, die schon länger im Dienst sind, können von einer Dienstunfähigkeitsversicherung profitieren.

Denn eine private Dienstunfähigkeitsversicherung bietet auch zusätzliche Absicherung bei Teil-Dienstunfähigkeit. Selbst wenn eine gesundheitliche Beeinträchtigung nicht zur vollständigen Dienstunfähigkeit führt, können private Versicherungen dennoch Leistungen erbringen, was bei staatlichen Leistungen nicht immer der Fall ist.