Apotheker üben einen sogenannten Kammerberuf aus, das heißt, sie müssen Mitglied in der jeweiligen Apothekerkammer ihres Bundeslandes sein. Diese Mitgliedschaft ist gesetzlich vorgeschrieben und beinhaltet auch die Pflichtmitgliedschaft im jeweiligen Versorgungswerk. Diese Pflichtmitgliedschaft ersetzt die Versicherungspflicht in der gesetzlichen Rentenversicherung. In diesem Artikel zeigen wir dir, welche Leistungen du als Apotheker von deinem Versorgungswerk erwarten kannst und wie hoch deine Rente sein wird.

Versorgungswerk für Apotheker – einfach & verständlich erklärt

Ein Versorgungswerk für Apotheker ist eine berufsständische Einrichtung, die von den jeweiligen Apothekerkammern der Bundesländer getragen wird. Es handelt sich dabei um eine Körperschaft des öffentlichen Rechts, die umfassende Versorgungsleistungen für ihre Mitglieder erbringt. Die rechtliche Grundlage hierfür bilden die Heilberufsgesetze der einzelnen Bundesländer, ergänzt durch die jeweilige Satzung des Versorgungswerkes. Die Hauptaufgabe dieser Selbstverwaltungseinrichtung besteht darin, die Alters-, Berufsunfähigkeits- und Hinterbliebenenversorgung der Apotheker sicherzustellen.

Gut zu wissen:

- In der Regel verfügt jedes Bundesland über ein eigenes Versorgungswerk, das für die Verwaltung der Beiträge und die Auszahlung der Versorgungsleistungen verantwortlich ist.

- Diese Versorgungswerke arbeiten ähnlich wie die gesetzliche Rentenversicherung.

- Die Finanzierung erfolgt durch die Beiträge der Mitglieder sowie durch Erträge aus Kapitalanlagen.

Welche Leistungen bietet das Versorgungswerk für Apotheker?

Altersrente

Die Regelaltersgrenze für Apotheker liegt bei 67 Jahren. Ab dem ersten Tag des Monats, der auf die Vollendung des 67. Lebensjahres folgt, besteht Anspruch auf die Altersrente. Interessanterweise muss die berufliche Tätigkeit für den Rentenbezug nicht aufgegeben werden, was Apothekern die Flexibilität gibt, weiterhin beruflich aktiv zu bleiben, wenn sie dies wünschen.

Für diejenigen, die früher in den Ruhestand treten möchten, besteht die Möglichkeit, ab dem 62. Lebensjahr eine vorzeitige Altersrente zu beziehen. Ein entsprechender Antrag ist dafür notwendig und unwiderruflich. Bei Inanspruchnahme der vorzeitigen Altersrente wird das Ruhegeld für jeden Monat vor Erreichen der Regelaltersgrenze um einen versicherungstechnischen Abschlag gekürzt. Die Höhe dieses Abschlags ist in den Tabellen der Versorgungswerke festgelegt und gilt für die gesamte Dauer des Rentenbezugs. Diese Regelung ermöglicht es Apothekern, auch vor dem Erreichen der Regelaltersgrenze finanzielle Unterstützung zu erhalten, jedoch mit entsprechend angepassten Rentenleistungen.

Für diejenigen, die früher in den Ruhestand treten möchten, besteht die Möglichkeit, ab dem 62. Lebensjahr eine vorzeitige Altersrente zu beziehen. Ein entsprechender Antrag ist dafür notwendig und unwiderruflich. Bei Inanspruchnahme der vorzeitigen Altersrente wird das Ruhegeld für jeden Monat vor Erreichen der Regelaltersgrenze um einen versicherungstechnischen Abschlag gekürzt. Die Höhe dieses Abschlags ist in den Tabellen der Versorgungswerke festgelegt und gilt für die gesamte Dauer des Rentenbezugs. Diese Regelung ermöglicht es Apothekern, auch vor dem Erreichen der Regelaltersgrenze finanzielle Unterstützung zu erhalten, jedoch mit entsprechend angepassten Rentenleistungen.

Berufsunfähigkeitsrente

Wenn du vor dem Zeitpunkt, ab dem du eine vorgezogene Altersrente beziehen kannst, berufsunfähig wirst, hast du Anspruch auf eine Berufsunfähigkeitsrente. Berufsunfähigkeit liegt vor, wenn du aufgrund von Krankheit oder anderen gesundheitlichen Einschränkungen außerstande bist, deinen Beruf als Apotheker auszuüben. Der Anspruch auf die Berufsunfähigkeitsrente entsteht am ersten Tag des Monats, der auf den Eintritt der Berufsunfähigkeit folgt.

Die Höhe des Ruhegeldes bei Berufsunfähigkeit setzt sich aus zwei Komponenten zusammen: dem nach § 33 berechneten Ruhegeld und einem jährlichen Zuschlag. Der Zuschlag ergibt sich aus der Bewertung eines Zurechnungsbeitrags, der die Zeit zwischen dem Eintritt des Versorgungsfalles und der Vollendung des 62. Lebensjahres abdeckt.

Der Zurechnungsbeitrag entspricht dem Verhältnis deiner gezahlten Beiträge zum Regelbeitrag und beträgt maximal das 1-fache des Regelbeitrags. Wenn du innerhalb der ersten fünf Jahre deiner Mitgliedschaft berufsunfähig wirst, jedoch vor Vollendung des 35. Lebensjahres, beträgt der Zurechnungsbeitrag mindestens 4/10 des Regelbeitrags. Zeiten des Mutterschutzes verlängern den Bemessungszeitraum, wodurch sich die Berechnung entsprechend anpasst.

Die Höhe des Ruhegeldes bei Berufsunfähigkeit setzt sich aus zwei Komponenten zusammen: dem nach § 33 berechneten Ruhegeld und einem jährlichen Zuschlag. Der Zuschlag ergibt sich aus der Bewertung eines Zurechnungsbeitrags, der die Zeit zwischen dem Eintritt des Versorgungsfalles und der Vollendung des 62. Lebensjahres abdeckt.

Der Zurechnungsbeitrag entspricht dem Verhältnis deiner gezahlten Beiträge zum Regelbeitrag und beträgt maximal das 1-fache des Regelbeitrags. Wenn du innerhalb der ersten fünf Jahre deiner Mitgliedschaft berufsunfähig wirst, jedoch vor Vollendung des 35. Lebensjahres, beträgt der Zurechnungsbeitrag mindestens 4/10 des Regelbeitrags. Zeiten des Mutterschutzes verlängern den Bemessungszeitraum, wodurch sich die Berechnung entsprechend anpasst.

Zwar beträgt der Zuzahlungsbeitrag bei Berufsunfähigkeit zwischen 4/10 und dem 1-fachen des Regelbeitrags, doch reicht dies oft nicht aus, um den bisherigen Lebensstandard zu halten. Es empfiehlt sich daher, zusätzlich eine private Berufsunfähigkeitsversicherung abzuschließen, um im Ernstfall finanziell abgesichert zu sein. Wir helfen dir gerne weiter und unterbreiten dir ein individuelles Angebot. Kontaktiere uns jetzt!

Hinterbliebenenrente

- Witwen- und Witwerrente: Der überlebende Ehegatte eines Mitglieds hat Anspruch auf Witwen- oder Witwerrente, wenn die Ehe bis zum Tod des Mitglieds bestanden hat. Die Rente beträgt 60% des dem verstorbenen Mitglied zustehenden Ruhegelds.

- Waisenrente: Die Kinder eines Mitglieds haben Anspruch auf Waisenrente. Für Vollwaisen beträgt die Rente ein Drittel und für Halbwaisen ein Fünftel des Ruhegelds des verstorbenen Mitglieds.

Beitragspflicht und Beitragsbemessung für Apotheker

Die Beiträge zum Versorgungswerk bemessen sich nach deinen monatlichen und jährlichen Bruttoeinnahmen. Bei selbständigen Apothekern richtet sich der Beitrag nach der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung, die jährlich angepasst wird. Der Beitrag wird als Prozentsatz des Jahreseinkommens berechnet. Angestellte Apothekerinnen und Apotheker zahlen einen Beitrag in Höhe des Betrages, den sie ohne die Befreiung von der gesetzlichen Rentenversicherungspflicht zahlen müssten, ebenfalls als Prozentsatz des Einkommens.

Die Beitragssätze und die Beitragsbemessungsgrenze sind in der Satzung der jeweiligen Versorgungswerke festgelegt und orientieren sich an den gesetzlichen Vorgaben. Dabei werden positive Einkünfte aus Gewerbebetrieb oder selbständiger Arbeit sowie das beitragspflichtige Arbeitsentgelt berücksichtigt. Die Beitragsbemessungsgrenze wird jährlich neu festgesetzt.

Die Beitragssätze und die Beitragsbemessungsgrenze sind in der Satzung der jeweiligen Versorgungswerke festgelegt und orientieren sich an den gesetzlichen Vorgaben. Dabei werden positive Einkünfte aus Gewerbebetrieb oder selbständiger Arbeit sowie das beitragspflichtige Arbeitsentgelt berücksichtigt. Die Beitragsbemessungsgrenze wird jährlich neu festgesetzt.

Sonderregelungen für Teilzeit, Elternzeit, etc.

Wenn du als Mitglied des Bayerischen Apothekerversorgungswerks in Teilzeit arbeitest, in Elternzeit bist oder besondere Umstände vorliegen, gibt es spezielle Regelungen, die dir zugutekommen. Teilzeitbeschäftigte Mitglieder können auf Antrag eine Beitragsermäßigung erhalten, wenn ihr Einkommen unter der Beitragsbemessungsgrenze liegt. Dies hilft dir, die finanzielle Belastung zu reduzieren, obwohl du weniger arbeitest.

Während des Mutterschutzes und der gesetzlichen Elternzeit bist du von der Beitragspflicht befreit. Das bedeutet, dass du in dieser Zeit keine Beiträge zahlen musst. Du hast jedoch die Möglichkeit, weiterhin freiwillig Beiträge zu zahlen, um deine Rentenansprüche zu erhöhen. Diese Flexibilität ermöglicht es dir, auch in Phasen, in denen du weniger oder gar nicht arbeitest, deine spätere Rente positiv zu beeinflussen.

Während des Mutterschutzes und der gesetzlichen Elternzeit bist du von der Beitragspflicht befreit. Das bedeutet, dass du in dieser Zeit keine Beiträge zahlen musst. Du hast jedoch die Möglichkeit, weiterhin freiwillig Beiträge zu zahlen, um deine Rentenansprüche zu erhöhen. Diese Flexibilität ermöglicht es dir, auch in Phasen, in denen du weniger oder gar nicht arbeitest, deine spätere Rente positiv zu beeinflussen.

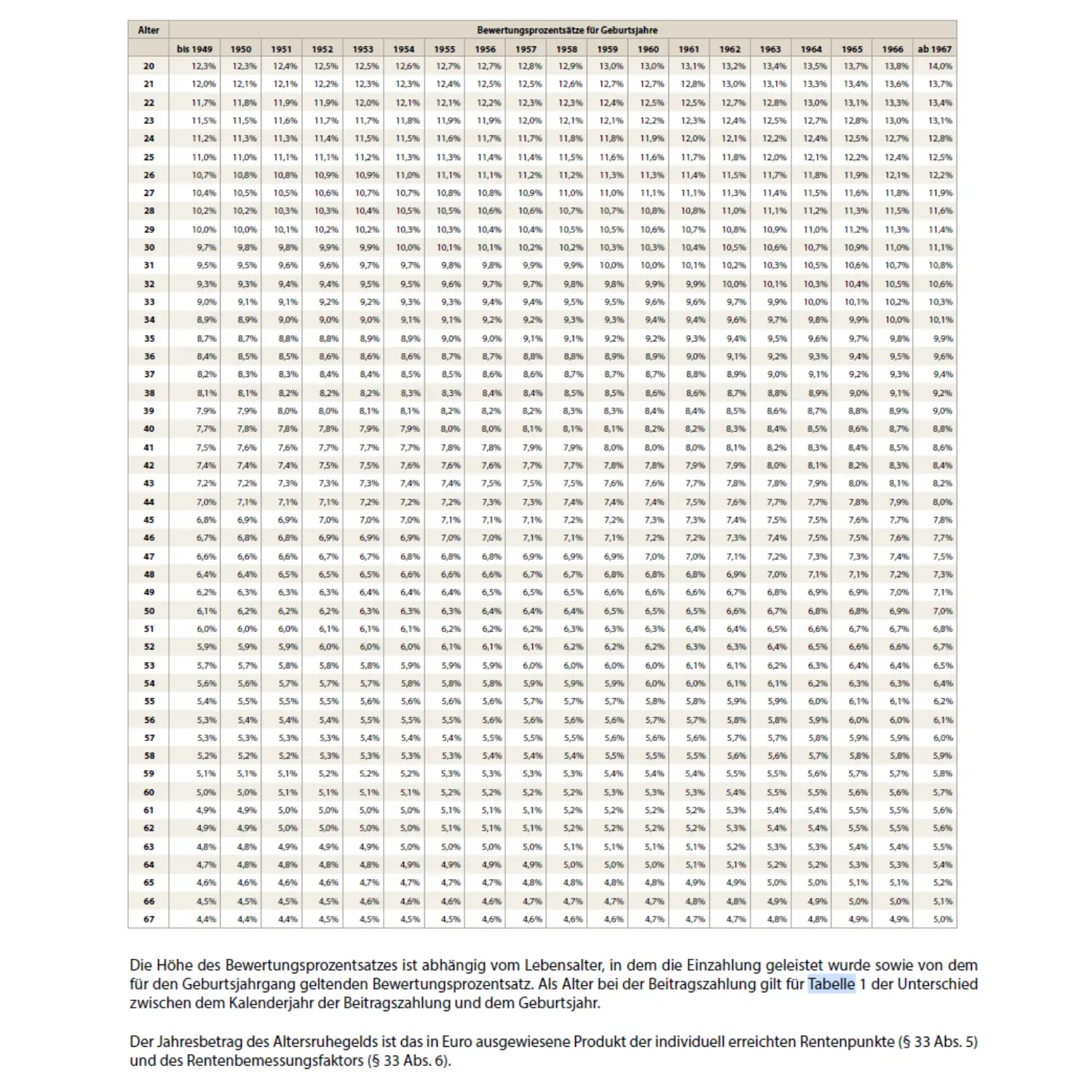

Umrechnung der Beiträge in Rentenpunkte

Die Beiträge, die du als Mitglied des Bayerischen Apothekerversorgungswerks einzahlst, werden anhand von Bewertungsprozentsätzen in Rentenpunkte umgerechnet. Diese Prozentsätze variieren je nach Alter und sind in den Satzungen der Versorgungswerke festgelegt. Sie berücksichtigen die unterschiedlichen Lebenserwartungen und Einkommensverläufe der Mitglieder, um eine gerechte Rentenberechnung zu gewährleisten.

Beim Bayerischen Apothekerversorgungswerk ändern sich die Bewertungsprozentsätze jährlich und sind nach Altersgruppen gestaffelt. Zum Beispiel beträgt der Bewertungsprozentsatz für ein 35-jähriges Mitglied etwa 13,7%. Das bedeutet, dass die eingezahlten Beiträge eines 35-jährigen Mitglieds mit diesem Prozentsatz bewertet werden, um die entsprechenden Rentenpunkte zu berechnen. Diese Punkte bestimmen letztendlich die Höhe der späteren Rente. Die Formel zur Berechnung der Rentenpunkte lautet:

Rentenpunkte pro Jahr = (Jährlicher Beitrag / Referenzbeitrag) x Bewertungsprozentsatz

Beim Bayerischen Apothekerversorgungswerk ändern sich die Bewertungsprozentsätze jährlich und sind nach Altersgruppen gestaffelt. Zum Beispiel beträgt der Bewertungsprozentsatz für ein 35-jähriges Mitglied etwa 13,7%. Das bedeutet, dass die eingezahlten Beiträge eines 35-jährigen Mitglieds mit diesem Prozentsatz bewertet werden, um die entsprechenden Rentenpunkte zu berechnen. Diese Punkte bestimmen letztendlich die Höhe der späteren Rente. Die Formel zur Berechnung der Rentenpunkte lautet:

Umrechnungstabelle Beiträge in Rentenpunkte Bayerisches Versorgungswerk für Apotheker

Rentenbemessungsfaktor – einfach erklärt

Der Rentenbemessungsfaktor spielt eine wichtige Rolle bei der Berechnung der Rentenansprüche. Er wird jährlich auf Vorschlag der Geschäftsführung durch die Satzung für das Folgejahr festgelegt und darf höchstens 1,0000 betragen. Der Faktor wird so bestimmt, dass in der versicherungstechnischen Bilanz des Vorjahres kein Fehlbetrag entsteht. Es ist auch möglich, den Faktor für mehrere Folgejahre im Voraus festzulegen.

Bei der Berechnung wird der Rentenbemessungsfaktor auf vier Nachkommastellen abgerundet. Wichtige Kriterien bei der Festlegung sind die dauernde Erfüllbarkeit der Verpflichtungen aus den Versorgungsverhältnissen, die Vermeidung einer nicht gerechtfertigten Ungleichbehandlung der verschiedenen Jahrgänge der Mitglieder sowie die Veränderung der Lebenserwartung der Mitglieder.

Bei der Berechnung wird der Rentenbemessungsfaktor auf vier Nachkommastellen abgerundet. Wichtige Kriterien bei der Festlegung sind die dauernde Erfüllbarkeit der Verpflichtungen aus den Versorgungsverhältnissen, die Vermeidung einer nicht gerechtfertigten Ungleichbehandlung der verschiedenen Jahrgänge der Mitglieder sowie die Veränderung der Lebenserwartung der Mitglieder.

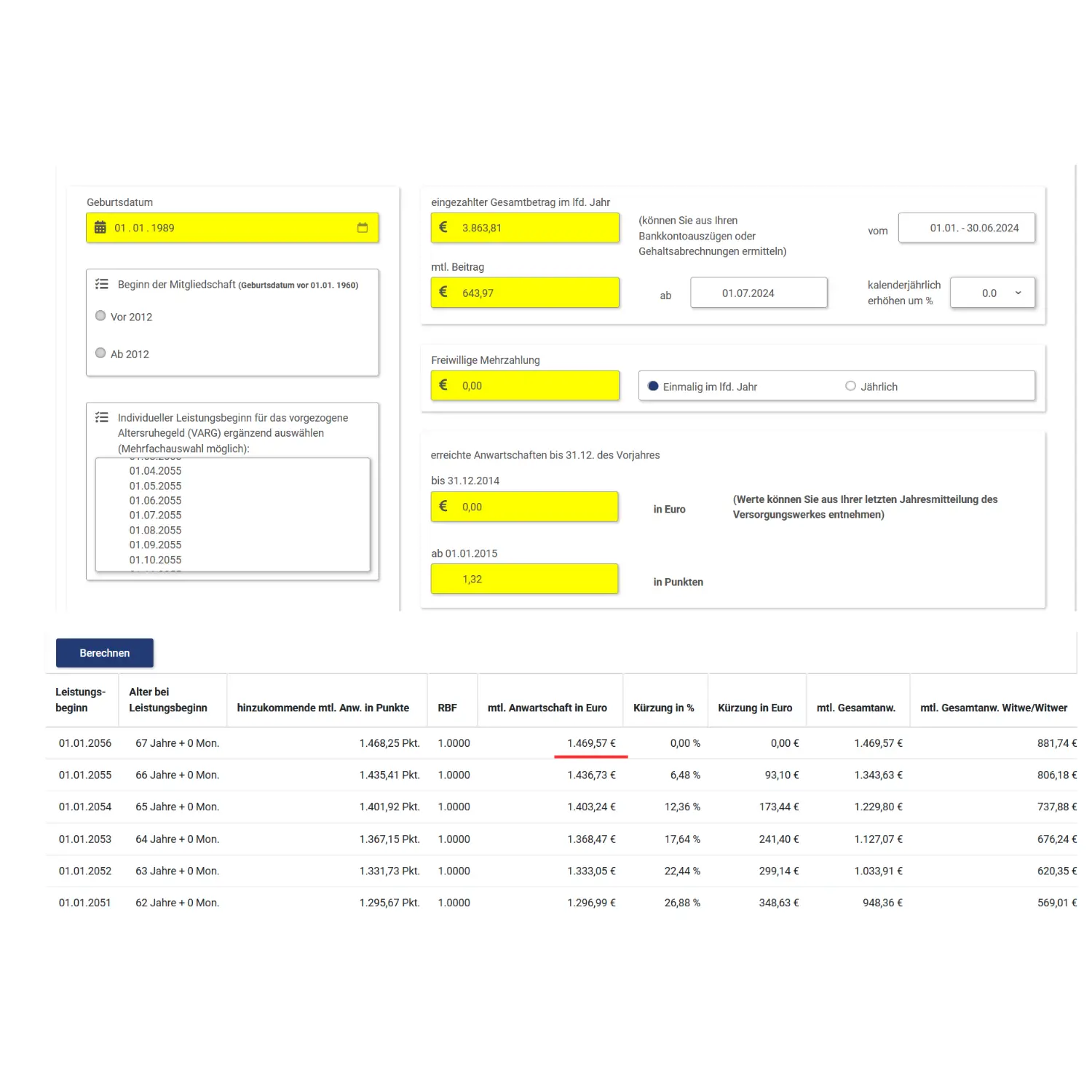

Wie hoch ist meine Rente als Apotheker: die Berechnung im Detail

- Apotheker Geburtsdatum 01.01.1989

- Seit seinem Abschluss mit 24 Jahren Mitglied im Versorgungswerk

- Für eine einfachere Berechnung gehen wir von einem moderaten Bruttolohn von 3.463 Euro aus.

- Jährlicher Bruttolohn: 3.463 Euro * 12 = 41.556 Euro

- Beitragssatz: 18,6%

- Jährlicher Beitrag: 41.556 Euro * 0.186 = 7.727,616 Euro

- Keine freiwillige Mehrzahlung!

- Single Lohnsteuerklasse I

Gut zu wissen:

- Die laufenden Versorgungsleistungen der Bayerischen Apothekerversorgung werden jährlich angepasst. Diese Anpassungen berücksichtigen die allgemeine wirtschaftliche Entwicklung und die finanzielle Lage des Versorgungswerks, um sicherzustellen, dass die Rentenleistungen den Lebenshaltungskosten und wirtschaftlichen Bedingungen gerecht bleiben. Der Landesausschuss beschließt jährlich die notwendigen Anpassungen, um die Kaufkraft der Renten zu erhalten und die dauerhafte Erfüllbarkeit der Versorgungsverpflichtungen sicherzustellen.

- Bei einer Ehescheidung erfolgt ein Versorgungsausgleich, bei dem die während der Ehe erworbenen Rentenanwartschaften zwischen den Ehepartnern aufgeteilt werden. Die Bayerische Apothekerversorgung ist verpflichtet, diese Anwartschaften aufzuteilen und dem Versorgungsausgleichsverfahren entsprechend zu berechnen. Die genaue Durchführung und Berechnung sind in der Satzung des Versorgungswerks geregelt und richten sich nach den gesetzlichen Vorgaben.

Jetzt Rentenlücke mit maßgeschneidertem Finanzkonzept schließen!

Wir entwickeln für dich ein maßgeschneidertes Anlagekonzept, damit du im Alter beruhigt in den Ruhestand gehen kannst.

Jetzt Kontakt aufnehmenMitgliedschaft im Bayerischen Versorgungswerk: Was passiert bei einem Umzug oder Berufswechsel?

Nach Beendigung der Mitgliedschaft in der Bayerischen Apothekerversorgung gibt es verschiedene Möglichkeiten, deine bereits geleisteten Beiträge zu sichern oder zu übertragen.

Du kannst beispielsweise beantragen, dass deine geleisteten Beiträge und freiwilligen Zuzahlungen zinslos auf eine andere Apothekerversorgung übertragen werden, sofern du dort eine Pflichtmitgliedschaft begründest. Der Überleitungsantrag muss innerhalb von drei Monaten nach Aufnahme der Tätigkeit bei der neuen Versorgungseinrichtung schriftlich gestellt werden. Mit der Überleitung erlöschen alle Rechte und Pflichten gegenüber der Bayerischen Apothekerversorgung. Unter bestimmten Voraussetzungen ist eine Überleitung jedoch ausgeschlossen.

Diese Voraussetzungen sind: eine Mitgliedschaftszeit von mehr als 60 Monaten, abgetretene oder gepfändete Ansprüche, ein gestellter Antrag auf Berufsunfähigkeitsrente oder vorliegende Berufsunfähigkeit, bereits eingetretener Versorgungsfall oder ein laufendes Versorgungsausgleichsverfahren. Darüber hinaus besteht für Apothekerinnen und Apotheker, die nach § 8 Abs. 2 SGB VI nachzuversichern sind, die Möglichkeit der Nachversicherung. Du kannst beantragen, dass deine Beiträge an die Bayerische Apothekerversorgung gezahlt werden. Voraussetzung ist, dass du bei Aufnahme der versicherungsfreien Beschäftigung das 45. Lebensjahr noch nicht vollendet hattest oder bereits Mitglied der Apothekerversorgung warst. Die Zeit der Nachversicherung gilt als Zeit der Mitgliedschaft und die Beiträge gelten als rechtzeitig entrichtet.

Diese Voraussetzungen sind: eine Mitgliedschaftszeit von mehr als 60 Monaten, abgetretene oder gepfändete Ansprüche, ein gestellter Antrag auf Berufsunfähigkeitsrente oder vorliegende Berufsunfähigkeit, bereits eingetretener Versorgungsfall oder ein laufendes Versorgungsausgleichsverfahren. Darüber hinaus besteht für Apothekerinnen und Apotheker, die nach § 8 Abs. 2 SGB VI nachzuversichern sind, die Möglichkeit der Nachversicherung. Du kannst beantragen, dass deine Beiträge an die Bayerische Apothekerversorgung gezahlt werden. Voraussetzung ist, dass du bei Aufnahme der versicherungsfreien Beschäftigung das 45. Lebensjahr noch nicht vollendet hattest oder bereits Mitglied der Apothekerversorgung warst. Die Zeit der Nachversicherung gilt als Zeit der Mitgliedschaft und die Beiträge gelten als rechtzeitig entrichtet.

So hoch ist deine Rente als Apotheker: Das solltest du beachten!

1. Wichtige Dokumente und Nachweise aufbewahren!

Für eine korrekte Rentenberechnung sind verschiedene Nachweise erforderlich:

- Einkommensteuerbescheide: Diese belegen das jährliche Bruttoeinkommen und sind Grundlage für die Beitragsberechnung.

- Bescheinigungen über Berufsunfähigkeit: Ärztliche Atteste, Befunde und Gutachten müssen eingereicht werden, um den Anspruch auf Berufsunfähigkeitsrente nachzuweisen.

- Weitere relevante Unterlagen: Dazu gehören Nachweise über Mutterschutz, Elternzeit und sonstige Zeiten, die die Beitragsberechnung beeinflussen.

2. Regelmäßige Überprüfung der Rentenanwartschaften!

Es ist wichtig, dass du regelmäßig deine erworbene Rentenanwartschaften überprüfst. Stelle sicher, dass alle deine gezahlten Beiträge korrekt erfasst und berücksichtigt sind. Dies hilft, mögliche Fehler frühzeitig zu erkennen und zu korrigieren, um eine genaue und faire Rentenberechnung zu gewährleisten.

Fazit

Die Apothekerversorgung ist genau auf die Bedürfnisse von Apothekern zugeschnitten. Im Gegensatz zur gesetzlichen Rentenversicherung bietet sie eine flexible Gestaltung der Altersvorsorge. Hierzu gehören Altersrenten ab dem 67. Lebensjahr sowie die Option auf eine vorzeitige Altersrente ab 62 Jahren. Zusätzlich werden Berufsunfähigkeits- und Hinterbliebenenrenten angeboten. Obwohl die Leistungen der Apothekerversorgung in der Regel großzügiger ausfallen als die der gesetzlichen Rentenversicherung, ist es dennoch ratsam, privat vorzusorgen, um Altersarmut vorzubeugen und den Lebensstandard im Alter aufrechtzuerhalten. Gerne unterstützen wir dich dabei. Jetzt Kontakt aufnehmen!

Welche Rente bekomme ich als Apotheker? FAQ – die meistgestellten Fragen

Ab welchem Alter kann ich eine Altersrente vom Bayerischen Versorgungswerk beziehen?

Die Regelaltersgrenze liegt bei 67 Jahren. Eine vorzeitige Altersrente kann ab dem 62. Lebensjahr beantragt werden, allerdings mit Abschlägen.

Wie werden die Beiträge zum Bayerischen Versorgungswerk berechnet?

Die Beiträge richten sich nach den Bruttoeinnahmen des Apothekers und sind prozentual vom Einkommen abhängig, ähnlich wie bei der gesetzlichen Rentenversicherung.

Kann ich als Apotheker auch eine Berufsunfähigkeitsrente bekommen?

Ja, bei Berufsunfähigkeit aufgrund von Krankheit oder anderen gesundheitlichen Einschränkungen besteht Anspruch auf eine Berufsunfähigkeitsrente.

Wie wirkt sich eine Mitgliedschaft im Bayerischen Versorgungswerk auf meinen Umzug oder Berufswechsel aus?

Bei einem Berufswechsel können die bereits geleisteten Beiträge auf ein neues Versorgungswerk übertragen werden, sofern eine Pflichtmitgliedschaft besteht.

Welche Möglichkeiten habe ich, um als Apotheker meine Rentenlücke zu schließen?

Als Apotheker hast du mehrere Möglichkeiten, deine Rentenlücke zu schließen. Hier mehr erfahren!