- Mit der Plusrente kannst du bei über 1.200 Shops Cashback für deine Altersvorsorge sammeln

- Die gesetzliche Rente reicht ohne private Vorsorge für die allermeisten nicht

- Das Cashbacksystem ist tatsächlich einfach und unkompliziert zu benutzen

- Online Einkäufe können direkt in deinen Wunsch-ETF gehen

Payback-Karte? Deutschland-Karte? Treuepunkte?

Du kennst das! An der Kasse ständig die Frage nach einer dieser Karten für ein Cashback Programm. Und jeder Dritte in Deutschland hat auch mindestens ein Cashback-Programm. Doch die allerwenigsten nutzen dies für Ihre Altersvorsorge. Dabei hat man hier durch den Zinseszinseffekt den größten Hebel!Wie wichtig das Thema Altersvorsorge für alle ist, muss man heutzutage niemandem mehr erzählen. Wer im Ruhestand nicht von im Durchschnitt 1.000€ leben will, der sollte bereits frühzeitig anfangen, die gesetzliche Rente durch private Vorsorge aufzustocken.

Zahlen wie diese vom Statistischen Bundesamt machen klar, wie ernst man es mit dem Thema Altersvorsorge nehmen sollte.

Wie am besten fürs Alter vorsorgen?

Es gibt grundsätzlich viele verschiedene Möglichkeiten, fürs Alter vorzusorgen. Außer dem Sparstrumpf können wir auch so ziemlich jede Möglichkeit abbilden. Heute wollen wir uns genauer mit einer spezifischen Möglichkeit beschäftigen. Einer Fondspolice, einem sogenannten steueroptimierten ETF-Depot.Alles über Fondspolicen

Sieh dir hier unsere ausführliche Erklärung zu Fondspolicen und einen umfassenden Vergleich der am Markt gängigen an.

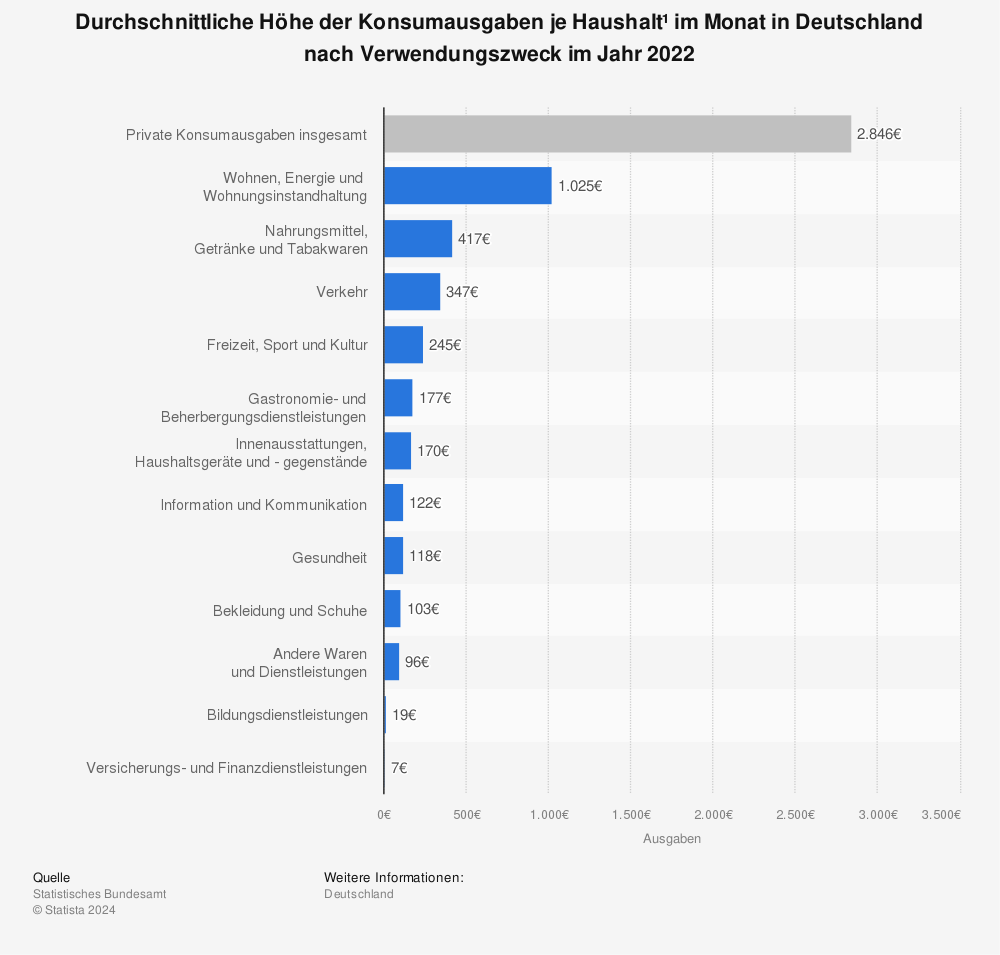

So viel verkonsumieren wir Deutschen

Du wirst wahrscheinlich die ein oder andere Cashbackkarte in deinem Geldbeutel haben und diese fleißig bei jedem Einkauf vorzeigen, um eben einen Prozentsatz von deinem Einkauf auf ein Konto eingezahlt zu erhalten. Das ist auch eine super Sache. Schauen wir uns einmal die Konsumausgaben pro Haushalt in Deutschland an.

Quelle: Statista

Das sind im Jahr also pro Haushalt 30.084€ Konsumausgaben

Klar, Haushalt ist nicht gleichzusetzen mit einer einzelnen Person. Die durchschnittliche Haushaltsgröße ist in Deutschland etwas unter 2 Personen pro Haushalt. Das sind aber immer noch 15.042€ Konsumausgaben pro Person.Cashback meets Fondspolice

Du möchtest wahrscheinlich wie viele andere auch sowohl fürs Alter vorsorgen, aber gleichzeitig nicht in den Minimalismus verfallen, nur damit man in der Rente eben nicht draußen schlafen muss. Genau das hat sich die Bayerische auch gedacht und eine Fondspolice mit Cashback entworfen – die Plusrente.Über 1.200 Online-Shops

Die Plusrente funktioniert wie eine normale Fondspolice, also im Kern einen Fonds oder ETF, welcher für Rendite sorgt und außen-rum den Mantel, welcher mir in der Auszahlung massive steuerliche Vergünstigungen ermöglicht. Mit dem Zusatz, dass du mit der Versicherungsnummer nun Cashback auf deine Onlineeinkäufe in den vielen Shops hast.2 Probleme

- Bei solchen Angeboten ist die Auswahl der Shops meistens wenig attraktiv – wie sieht es hier aus?

Nun, bei den 1.200 Shops sind natürlich auch einige unbekannte mit dabei, bei denen man eher selten bis gar nicht einkauft. Die allermeisten sind allerdings echte Schwergewichte des Online-Shoppens:

- Apple

- Lieferando

- Booking.com

- About You

- MediaMarkt und Saturn

- Rewe Onlineshops

- Eventim

- BonPrix

- Cyberport Und viele weitere…

- Das Cashback ist viel zu gering Sehen wir uns das ganze doch einmal an

Auch unter der Haube schaut das ganze recht attraktiv aus. Sehen wir uns einmal eine Beispielrechnung an:

Noch mehr Cashback mit Kreditkarte

Wem das noch nicht reicht, der bekommt auch eine kostenfreie Mastercard, welche auch noch einmal 1% Cashback auf alle Zahlungen gewährt.Fondsauswahl

Die Fondsauswahl der Plusrente beinhaltet genügend weltweite ETFs für ein Weltportfolio und bietet zusätzlich noch die Möglichkeit auf Wunsch in einige aktiv verwaltete Anlagen oder aber diverse Rohstofffonds zu investieren.Fazit

Mit der Plusrente hat die Bayerische das Thema Altersvorsorge neu gedacht und ein einzigartiges Produkt entwickelt, welches es in dieser Form noch nicht gegeben hat. Eine klare Empfehlung für jeden, der das ein oder andere Mal etwas im Internet kauft. Bestes Beispiel hierfür: 1x Urlaub im Jahr über booking.com 1x Internetvertrag über Vodafone gebucht Yx Bei Rewe/Lidl oder Lieferando bestellt 1x Jochen Schweizer verschenkt Dickes Plus für deine Altersvorsorge!Altersvorsorge mit Cashback

Du willst auch bei jeder Urlaubsbuchung oder Onlinebestellung deine Altersvorsorge boosten?

Jetzt Kontakt aufnehmen