| Alter | 01.01.1990 |

| Monatsbeitrag | 200€/Monat |

| Produktart | Basisrente – ohne Garantie |

| Rentengarantiezeit | Mindestniveau |

| Dynamik | 3% p.a. |

| Ablaufmanagement | Nein |

| Zusatzversicherung | Nein |

Schluss mit intransparenten Kosten - Klarheit schaffen!

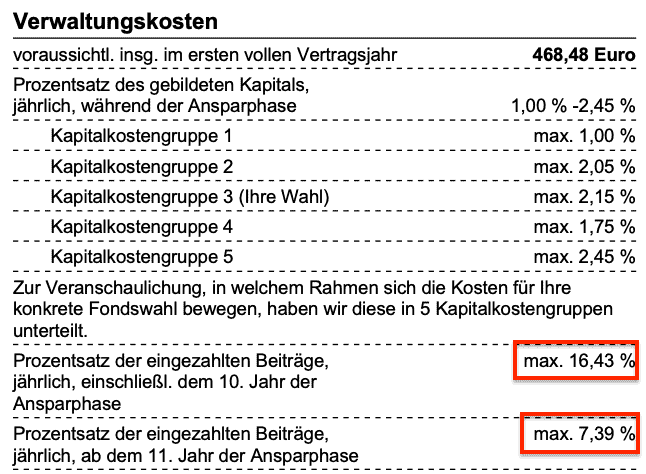

Jetzt Kontakt aufnehmen Die Betakosten sind bei dem der Canada Life GENERATION basic plus sehr hoch.

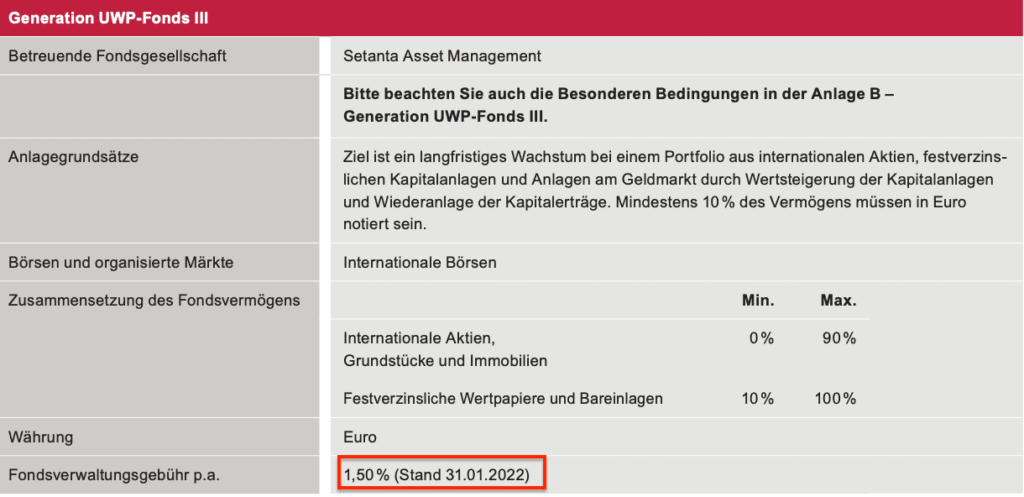

Die Fondsauswahl kostet dich jährlich 1,52%. Dieser Wert ist sehr hoch.

Was kann man also tun, um den Ertrag zu erhöhen und die Altersvorsorge zu optimieren?

(Finanzberater bei der LVLV Beratung GmbH in Hamburg)

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.

Wie du in den nächsten 2 Wochen deine Finanzen fest in der Hand hast – ohne Stress. Jetzt kostenlos herunterladen!

Erfahre 3 unbekannte Finanzhacks von Experten

Zugang zu den Assets und Investitionsmöglichkeiten der oberen 1%

Kostenlos herunterladen

Das Wichtigste in Kürze: Bei der Yourlife der Liechtenstein Life handelt es sich um eine fondsgebundene Rentenversicherung. Sie verursacht bei

Das Wichtigste in Kürze: Bei der AL_FlexInvest bzw. dem Tarif FR 30 der Alten Leipziger handelt es sich um eine

Das Wichtigste in Kürze: Bei der Liechtenstein Life KOKON Pension entstehen während ihrer Laufzeit von 40 Jahren Kosten in Höhe

Jana

Kundenservice

Jana

Brauchen Sie eine Beratung für Ihre Versicherung & Finanzen?

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Bunny Stream. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen