In der Welt der Geldanlage gibt es unzählige Möglichkeiten, sein Vermögen zu mehren. Eine dieser Möglichkeiten sind ETFs – Exchange Traded Funds. Aber was sind ETFs eigentlich und warum sind sie in den letzten Jahren so populär geworden?

In diesem Artikel werden wir dir die Grundlagen dieser Anlageklasse erklären und dir zeigen, worauf du beim Vergleich verschiedener ETFs achten solltest.

Egal ob du ein Anlage-Neuling bist oder dein Wissen vertiefen möchtest, hier findest du wertvolle Informationen und Tipps, um eine informierte Entscheidung treffen zu können. Also tauche mit uns ein in die faszinierende Welt der ETFs und lerne, wie du dieses mächtige Finanzinstrument für deine Vermögensbildung nutzen kannst.

Egal ob du ein Anlage-Neuling bist oder dein Wissen vertiefen möchtest, hier findest du wertvolle Informationen und Tipps, um eine informierte Entscheidung treffen zu können. Also tauche mit uns ein in die faszinierende Welt der ETFs und lerne, wie du dieses mächtige Finanzinstrument für deine Vermögensbildung nutzen kannst.

Funktionsweise eines ETFs

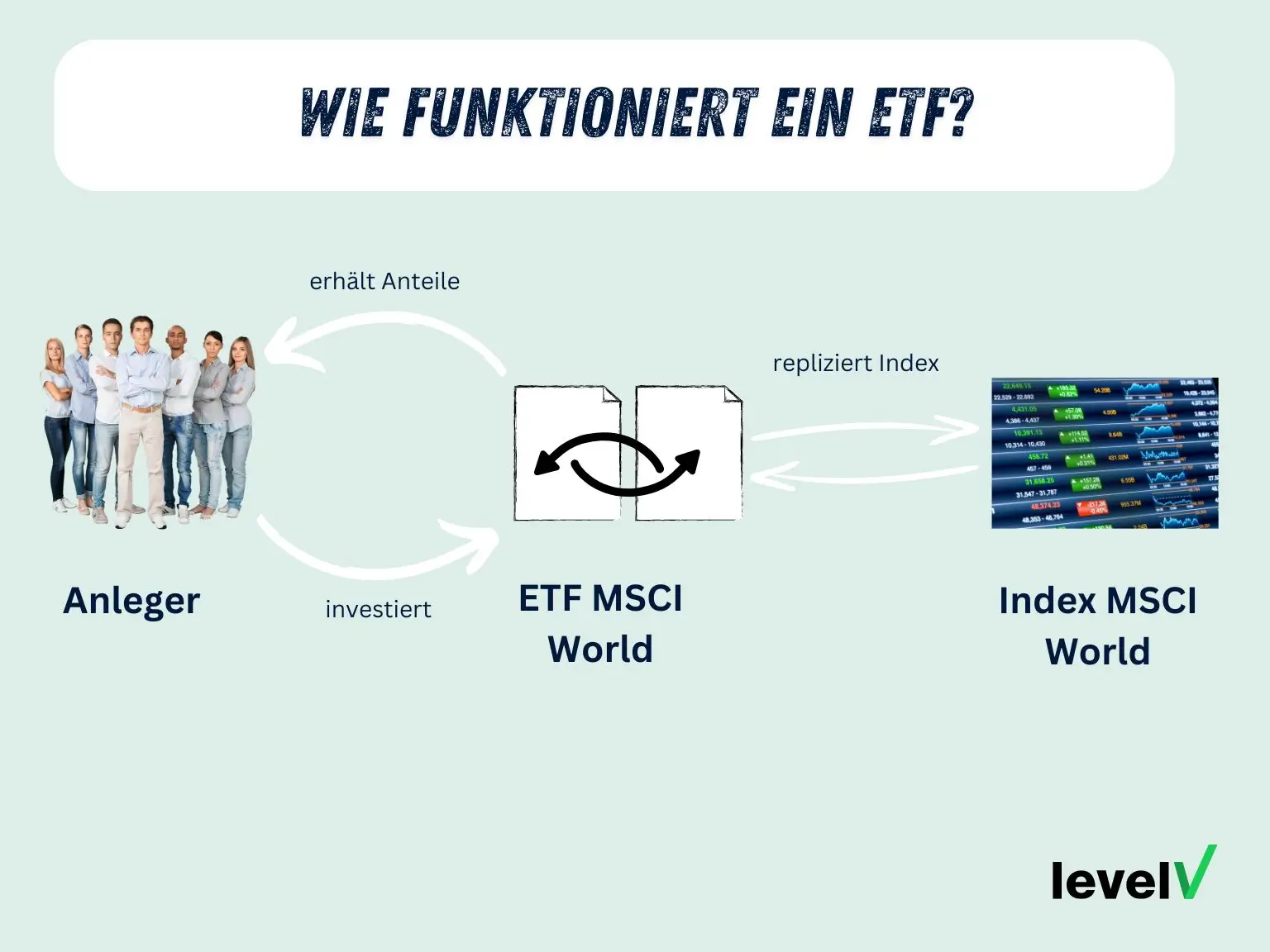

Ein ETF, auch bekannt als Exchange Traded Fund, ist ein börsengehandelter Fonds, der dazu dient, einen bestimmten Index, wie den DAX oder den S&P 500, nachzubilden. Im Gegensatz zu herkömmlichen Investmentfonds werden ETFs fortlaufend an der Börse gehandelt und können daher wie normale Aktien gekauft und verkauft werden.

Die Funktionsweise von ETFs ist eigentlich recht einfach. Jeder ETF besitzt einen sogenannten Referenzindex. Dieser Index kann eine Reihe von Aktien, Anleihen oder andere Wertpapiere beinhalten. Der ETF strebt an, die Performance dieses Index so genau wie möglich nachzubilden. Das tut er, indem er entweder die gleichen Wertpapiere wie der Index kauft (das nennt man physische Replikation) oder durch den Einsatz von Finanzderivaten die Performance des Index nachbildet (das nennt man synthetische Replikation).

- physischer ETF

- synthetischer ETF

Kauft die jeweiligen Aktien des replizierenden Indizes 1 zu 1 nach.

Beispiel: Ein physischer ETF, der den MSCI World repliziert, hält die gleichen Titel wie der Index (also der MSCI World). Das bedeutet, dass der physische ETF alle 1.600 Positionen des MSCI World hält.

In manchen Fällen hält der physische ETF nicht alle Anteile des replizierenden Indizes, sondern eine optimierte Auswahl, die ausreicht, um die Rendite nachzustellen, damit man den Verwaltungsaufwand gering hält (auch „optimized sampling“ genannt).

Beispiel: Ein physischer ETF, der den MSCI World repliziert, hält die gleichen Titel wie der Index (also der MSCI World). Das bedeutet, dass der physische ETF alle 1.600 Positionen des MSCI World hält.

In manchen Fällen hält der physische ETF nicht alle Anteile des replizierenden Indizes, sondern eine optimierte Auswahl, die ausreicht, um die Rendite nachzustellen, damit man den Verwaltungsaufwand gering hält (auch „optimized sampling“ genannt).

Lässt sich die Rendite des replizierenden Index von einer Bank zusichern. Die Bank erhält im Gegenzug Aktien von dem synthetischen ETF (müssen nicht die Aktien aus dem replizierenden ETF sein).

Beispiel: Ein synthetischer ETF, der den MSCI World repliziert, kann andere Aktien halten. Diese verleiht er an Bank A. Im Gegenzug sichert Bank A dem synthetischen ETF zu, die Rendite des MSCI World „zu bezahlen“.

Beispiel: Ein synthetischer ETF, der den MSCI World repliziert, kann andere Aktien halten. Diese verleiht er an Bank A. Im Gegenzug sichert Bank A dem synthetischen ETF zu, die Rendite des MSCI World „zu bezahlen“.

Art der Ausschüttung

Des Weiteren werden ETFs in der Art ihrer Ausschüttung unterschieden. Zu unterscheiden sind thesaurierende und ausschüttende ETFs.

thesaurierende ETFs

Reinvestieren die erwirtschafteten Gewinne des Fonds wieder.

Beispiel: Dein thesaurierender ETF erwirtschaftet einen Gewinn von 100 €. Diese 100 € werden nun nicht an dich ausgeschüttet, sondern wieder in den ETF angelegt.

Thesaurierende ETFs eignen sich vor allem für langfristige Investitionen.

Beispiel: Dein thesaurierender ETF erwirtschaftet einen Gewinn von 100 €. Diese 100 € werden nun nicht an dich ausgeschüttet, sondern wieder in den ETF angelegt.

Thesaurierende ETFs eignen sich vor allem für langfristige Investitionen.

ausschüttende ETFs

Die erwirtschafteten Gewinne werden als Dividende an die Anleger ausgezahlt.

Beispiel: Dein ausschüttender ETF erwirtschaftet einen Gewinn von 100 €. Diese 100 € werden an dich ausgeschüttet.

Ausschüttende ETFs eignen sich vor allem für mittelfristige Investitionen.

Beispiel: Dein ausschüttender ETF erwirtschaftet einen Gewinn von 100 €. Diese 100 € werden an dich ausgeschüttet.

Ausschüttende ETFs eignen sich vor allem für mittelfristige Investitionen.

Kosten

Die Kosten eines ETFs sind unschlagbar. Dadurch, dass hier kein Fondsmanager am Werk ist, der liegt die Kostenquote zwischen in der Regel zwischen 0,15 – 0,6 %.

Zum Vergleich: Ein aktiver Fonds kostet in der Regel zwischen 1 – 2,5 %.

| Kategorie | Aktive Fonds | Passive Fonds (ETFs) |

|---|---|---|

| Verwaltungsgebühren | Etwa 1 – 2,5 % pro Jahr | Oft unter 0,2 % pro Jahr |

| Transaktionskosten | Höher, da aktives Trading betrieben wird | Geringer, da nur Rebalancing erforderlich ist |

| Performancegebühren | Oft vorhanden, vor allem bei Hedgefonds | In der Regel nicht vorhanden |

| Vertriebskosten | Manchmal vorhanden, z. B. in Form von Ausgabeaufschlägen | In der Regel nicht vorhanden |

| Gesamtkosten (TER) | Oft 1,5 – 3 % oder höher pro Jahr | Im Durchschnitt 0,1 – 0,7 % pro Jahr |

Gut zu wissen:

Über 98 % der Fondsmanager schlagen den Markt nicht (und wenn, nur kurzfristig)! Aus diesem Grund empfiehlt es sich lieber in passive Fonds, also ETFs, zu investieren.

Gute Indizes

Die folgenden Indizes lohnen sich, wenn du über 15 Jahre investieren möchtest. Dabei war es in der Vergangenheit irrelevant, wann du investiert hast. Du wärst immer mit einem ordentlichen Gewinn herausgegangen.

- MSCI World – „die Mutter“ unter den ETFs (1.600 größten Unternehmen der Welt)

- S&P 500 – umfasst die 500 größten Unternehmen in den USA

- MSCI World Small Cap – investiert in Unternehmen mit geringerer Marktkapitalisierung (> 2 Milliarden) weltweit.

- MSCI Emerging Markets – umfasst die Wertentwicklung aus über 24 Schwellenländern

- MSCI Consumer Staples – investiert in Unternehmen mit mittlerer bis hoher Marktkapitalisierung (< 2 Milliarden, die Waren/Dienstleistungen anbieten, welche als grundlegend gelten.

Wer verwaltet die ETFs?

Solltest du unterschiedliche ETFs miteinander verglichen haben, sind diese Namen sicherlich aufgestoßen. Dies sind Fondsgesellschaften, welche die ETFs anbieten.

Zu den bekanntesten gehören:

- Ishares (Tochter von Blasckrock dem größten Vermögensverwalter der Welt)

- Amundi und Lyxor (Hauptanteilseigner der französischen Bank Crédit Agriole)

- Xtrackers (Fondsgesellschaft DWS, Hauptanteilseigner ist die Deutsche Bank)

Wichtige Kriterien für die Auswahl des passenden ETFs

Idealerweise ist der ETF länger als 3-5 Jahre um Markt, um sicherzustellen, dass die Rendite wirklich repliziert wird. Außerdem sollte der ETF ein gewisses Anlagevolumen aufweisen. Als Unterkante gelten 50 Millionen (besser sind <100 Millionen), um sicherzustellen, dass die Wirtschaftlichkeit des Fonds sichergestellt ist und dieser längeren Marktrückgänge entgegenhält.

Die Kosten spielen beim Vergleich eine untergeordnete Rolle, da ETFs grundsätzlich sehr kostengünstig sind. In der Vergangenheit konnte noch keine Kausalität zwischen günstigen ETFs und ein mehr an Rendite festgestellt werden.

Die Kosten spielen beim Vergleich eine untergeordnete Rolle, da ETFs grundsätzlich sehr kostengünstig sind. In der Vergangenheit konnte noch keine Kausalität zwischen günstigen ETFs und ein mehr an Rendite festgestellt werden.

„Die Anlage in ETFs sollte für jeden zum absoluten Basisinvestment gehören, unabhängig von deiner Risikoaffinität. Daran führt kein Weg vorbei!“

Wo kannst du ETFs kaufen?

Grundsätzlich kannst du bei nahezu jeder Bank ETFs kaufen. Allerdings variieren die Gebühren, je nach Anbieter. Suche dir also eine Bank oder ein Broker aus, der dir ein kostenfreies Konto zur Verfügung stellt.

Gut zu wissen:

Solltest du keine Lust haben, das Depot selbst zu verwalten, können wir das auch für dich übernehmen. Hierfür nehmen wir 1 % des Depotwertes pro Jahr.

Nach Eröffnung des Depots kannst du einfach mit der WKN oder ISIN den entsprechenden ETF auswählen.

Du möchtest, dass wir dich bei deiner Finanzplanung unterstützen?

Dann melde dich gerne bei uns. Wir erstellen gemeinsam dein persönliches Finanzkonzept.

Jetzt Kontakt aufnehmenAsset Allocation und Laufzeit entscheidend

Auch wenn ein Fondsdepot keine feste Laufzeit besitzt und du jederzeit Geld ein- oder auszahlen lassen kannst, solltest du dir Gedanken machen, welches Ziel du mit der Anlage verfolgst.

Grundsätzlich solltest du mindestens eine Laufzeit von fünf Jahren wählen, damit die Wahrscheinlichkeit hoch ist, dass du mit Gewinnen rausgehst. Je länger die Laufzeit, desto besser (Statistisch gesehen bist du bei einem breit gestreuten Fonds nach 15 Jahren immer im Gewinn, unabhängig vom Ein- & Ausstiegszeitpunkt).

Je breiter dein Investment gestreut ist, desto weniger wirst du von einzelnen Krisen (innerhalb eines Landes, Kontinents oder einer Branche) betroffen sein. Hier empfiehlt es sich die genaue Aufteilung des Fonds selbst anzuschauen und nicht blind nach Namen kaufen (der MSCI World hat beispielsweise einen Anteil der USA mit 70 %, der Name ist also irreführend).

Dein Restrisiko ist „der allgemeine Markt“ der in wirtschaftsschwachen Jahren grundsätzlich sinken kann. In so einem Fall ist es wichtig, dass du nicht in Panik gerätst (das tun leider viele), sondern diese Marktphase „aushältst“. Anhand deiner selbst gesetzten Laufzeit kannst du dein Risiko steuern, indem du nach und nach zu günstigen Marktphasen Anteile verkaufst. Solltest du darauf keine Lust haben, helfen wir dir gerne dabei.

Dein Restrisiko ist „der allgemeine Markt“ der in wirtschaftsschwachen Jahren grundsätzlich sinken kann. In so einem Fall ist es wichtig, dass du nicht in Panik gerätst (das tun leider viele), sondern diese Marktphase „aushältst“. Anhand deiner selbst gesetzten Laufzeit kannst du dein Risiko steuern, indem du nach und nach zu günstigen Marktphasen Anteile verkaufst. Solltest du darauf keine Lust haben, helfen wir dir gerne dabei.

Finanzkonzept schlägt ETF-Sparplan

Die Bank ist nicht die einzige Verwahrstelle für die Anlage in ETFs. Du hast auch die Möglichkeit über eine Versicherung in ETFs zu investieren (Der Begriff Versicherung ist irreführend, da du das Produkt als reine Kapitalanlage nutzen kannst).

Bei einem günstigen Versicherer zahlst du zwar ungefähr die doppelten Effektivkosten als bei der Bank, allerdings hast du hier Steuervorteile, die, bei langen Laufzeiten, für eine höhere Rentabilität sorgen, als das Bankdepot. Daher solltest du zum Start deines ETF-Sparplans prüfen, wie du beides optimal kombinieren kannst, um so das maximale aus deiner Anlage herauszuholen. Durch ein finanzmathematisches Gutachten können wir dir genau sagen, wann der Break-even ist.

Bei einem günstigen Versicherer zahlst du zwar ungefähr die doppelten Effektivkosten als bei der Bank, allerdings hast du hier Steuervorteile, die, bei langen Laufzeiten, für eine höhere Rentabilität sorgen, als das Bankdepot. Daher solltest du zum Start deines ETF-Sparplans prüfen, wie du beides optimal kombinieren kannst, um so das maximale aus deiner Anlage herauszuholen. Durch ein finanzmathematisches Gutachten können wir dir genau sagen, wann der Break-even ist.

Gibt es weitere Risiken?

Anders als bei Banken liegt das Geld, welches du in einen ETF investierst, im Sondervermögen der jeweiligen Fondsgesellschaft. Hierdurch ist deine Anlage im Insolvenzfall geschützt. Die meisten Fondsgesellschaften „lagern“ die Gelder bei unabhängigen Depotbanken. Hierdurch wird sichergestellt, dass im Konkursfall deine Anlage nicht in die Insolvenzmasse fällt. In diesem seltenen Fall würde die unabhängige Depotbank die Verwaltung deiner Anlage übernehmen, solange bis eine andere Fondsgesellschaft die Anteile aufkauft.

Was passiert, wenn die Depotbank pleite geht?

Sollte die Depotbank pleitegehen, ist deine Anlage ebenfalls geschützt. In diesem Fall schreibt der Gesetzgeber vor, dass das Geld von einem Treuhänder übergeht und verwahrt wird. Gleiches gilt für den Fall, dass deine Onlinebank oder dein Broker pleitegeht.

Sind passive Fonds (ETFs) risikoreicher als aktive Fonds?

Viele gehen davon aus, dass passiv gemanagte Fonds deutlich risikoreicher sind als aktiv gemanagte Fonds. Schließlich investiert der Fonds „blind“ nach der Aufteilung eines Indizes und bildet keine eigene Meinung in Abwärtsphasen, wie dies beispielsweise ein Fondsmanager tun könnte.

Genau darin liegt der Vorteil, da der Aktienmarkt inzwischen so effizient ist, dass die Wahrscheinlichkeit einen Wissensvorsprung gegenüber anderen Marktteilnehmern zu erlangen, marginal ist. Allerdings bleibt der „Faktor Mensch“ der eine Situation falsch einschätzen kann.

Genau darin liegt der Vorteil, da der Aktienmarkt inzwischen so effizient ist, dass die Wahrscheinlichkeit einen Wissensvorsprung gegenüber anderen Marktteilnehmern zu erlangen, marginal ist. Allerdings bleibt der „Faktor Mensch“ der eine Situation falsch einschätzen kann.

Wann sind aktive Fonds sinnvoll?

Wenn du mittelfristig (beispielsweise über 5 Jahre) investierst, sind aktive Fonds interessant. Mit aktiven Fonds hast du den Vorteil, dass du nicht selber das Marktgeschehen verfolgen musst. Bei einem starken Abwärtstrend kann der Fondsmanager in konservative Anlagen umschichten.

Wie werden meine Gewinne versteuert?

Seit dem Investmentsteuerreformgesetz 2018 ist die Berechnung der Steuerlast deutlich einfacher geworden. Alle Fonds werden mit der sogenannten Abgeltungssteuer veranlagt. Je nach Art des Fonds musst du einen Teil der Gewinne nicht versteuern. Ein Fonds mit über 50 % Aktienanteil muss nur 70 % der Gewinne versteuern. Hier musst du keinen Antrag stellen. Das Ganze passiert automatisch.

Zusätzlich kannst du einen Teil deiner Gewinne mit dem sogenannten Teilfreistellungsauftrag steuerfrei erhalten. Bei Singles sind 1.000 € und verheirateten Paaren insgesamt 2.000 € an Kapitalerträgen steuerfrei (Stand 2023). Ein konkretes Fallbeispiel stellen wir in folgendem Artikel dar. Hier wird auch nochmal der Unterschied zwischen ETF-Depot und Fondspolice genauer erklärt.

Zusätzlich kannst du einen Teil deiner Gewinne mit dem sogenannten Teilfreistellungsauftrag steuerfrei erhalten. Bei Singles sind 1.000 € und verheirateten Paaren insgesamt 2.000 € an Kapitalerträgen steuerfrei (Stand 2023). Ein konkretes Fallbeispiel stellen wir in folgendem Artikel dar. Hier wird auch nochmal der Unterschied zwischen ETF-Depot und Fondspolice genauer erklärt.

Fazit

Einen ETF-Sparplan sollte jeder, unabhängig von der Risikoaffinität, haben. Am besten, du suchst dir einen Online-Broker, der dir ein kostenfreies Konto mit geringeren Ordergebühren zur Verfügung stellt. Du solltest mindestens über 5 Jahre investieren, damit die Wahrscheinlichkeit einen Gewinn zu erzielen hoch ist. In niedrigen Marktphasen musst du geduldig sein und solltest nicht voreilig verkaufen (tun leider viele). Dein Risiko kannst du durch eine strategisch sinnvolle Aufteilung deiner ETFs minimieren. Solltest du hier Unterstützung haben wollen, können wir dir gerne helfen.

ETF vergleichen FAQ - die meistgestellten Fragen

Die aktuell besten ETFs sind:

Allerdings ist die Vergangenheit/Gegenwart kein Maßstab für die Zukunft. Grundsätzlich kann man sagen, dass Tech-Firmen (hauptsächlich USA) in der Vergangenheit am besten performt haben.

- Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF

- Invesco EQQQ Nasdaq-100 UCITS ETF

Allerdings ist die Vergangenheit/Gegenwart kein Maßstab für die Zukunft. Grundsätzlich kann man sagen, dass Tech-Firmen (hauptsächlich USA) in der Vergangenheit am besten performt haben.

Grundsätzlich gibt es viele Internetseiten, auf denen du ETFs vergleichen kannst. Achte grundsätzlich bei deiner Auswahl auf folgendes:

- Der ETF ist mindestens 3–5 Jahre am Markt

- Der ETF hat ein Mindestanlagevolumen von 100 Millionen (idealerweise über 500 Millionen)

Aufgrund der Vergangenheit kann man davon ausgehen, dass du zwischen 6 – 9 % Rendite p.a. mit einem ETF erwirtschaften wirst. Voraussetzung dafür ist ein breit gestreuter, aktienbasierter ETF.

Ja, es ist sinnvoll, in mehrere ETFs zu investieren. Durch eine strategisch sinnvolle Aufteilung kannst du dein Risiko minimieren (trotz ähnlicher Renditeerwartung).