Das Wichtigste in Kürze

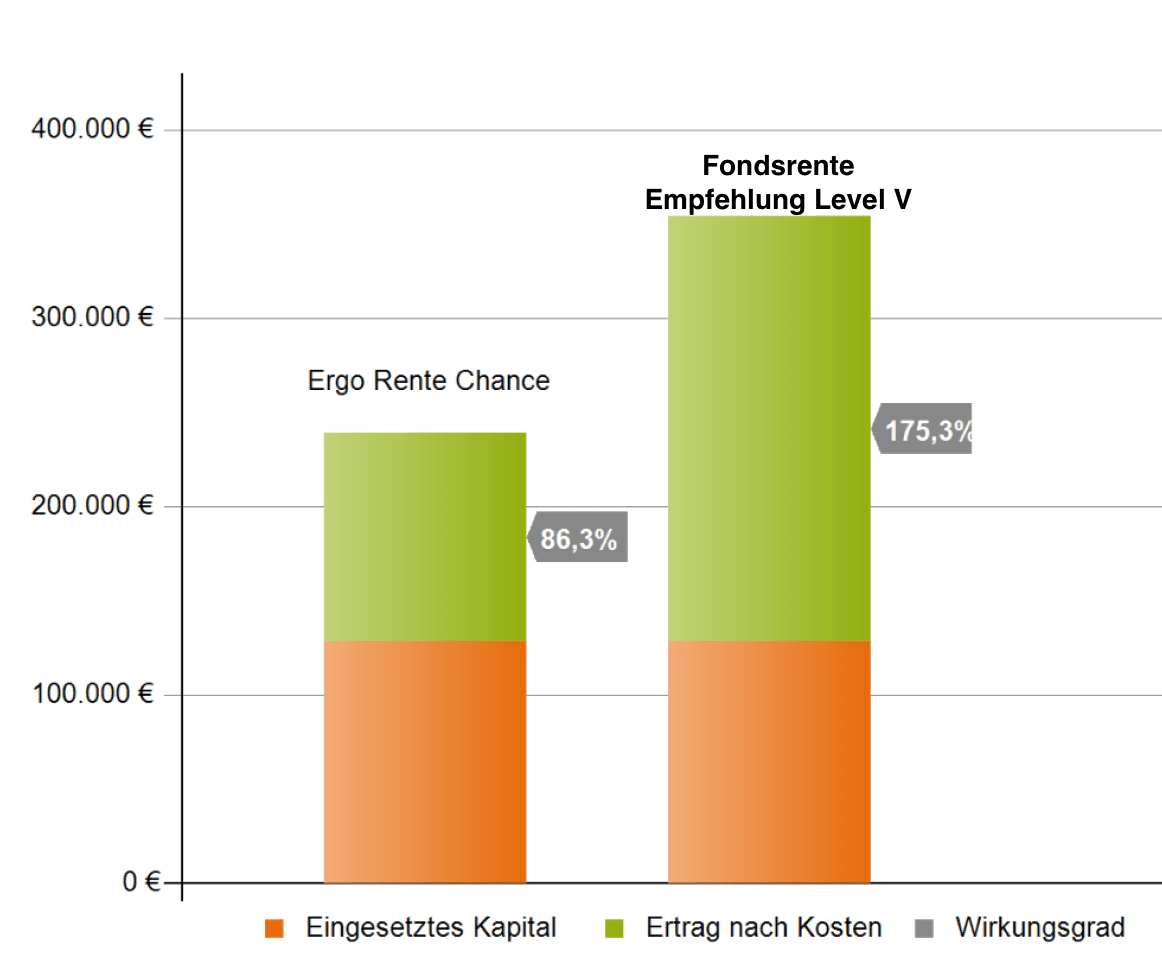

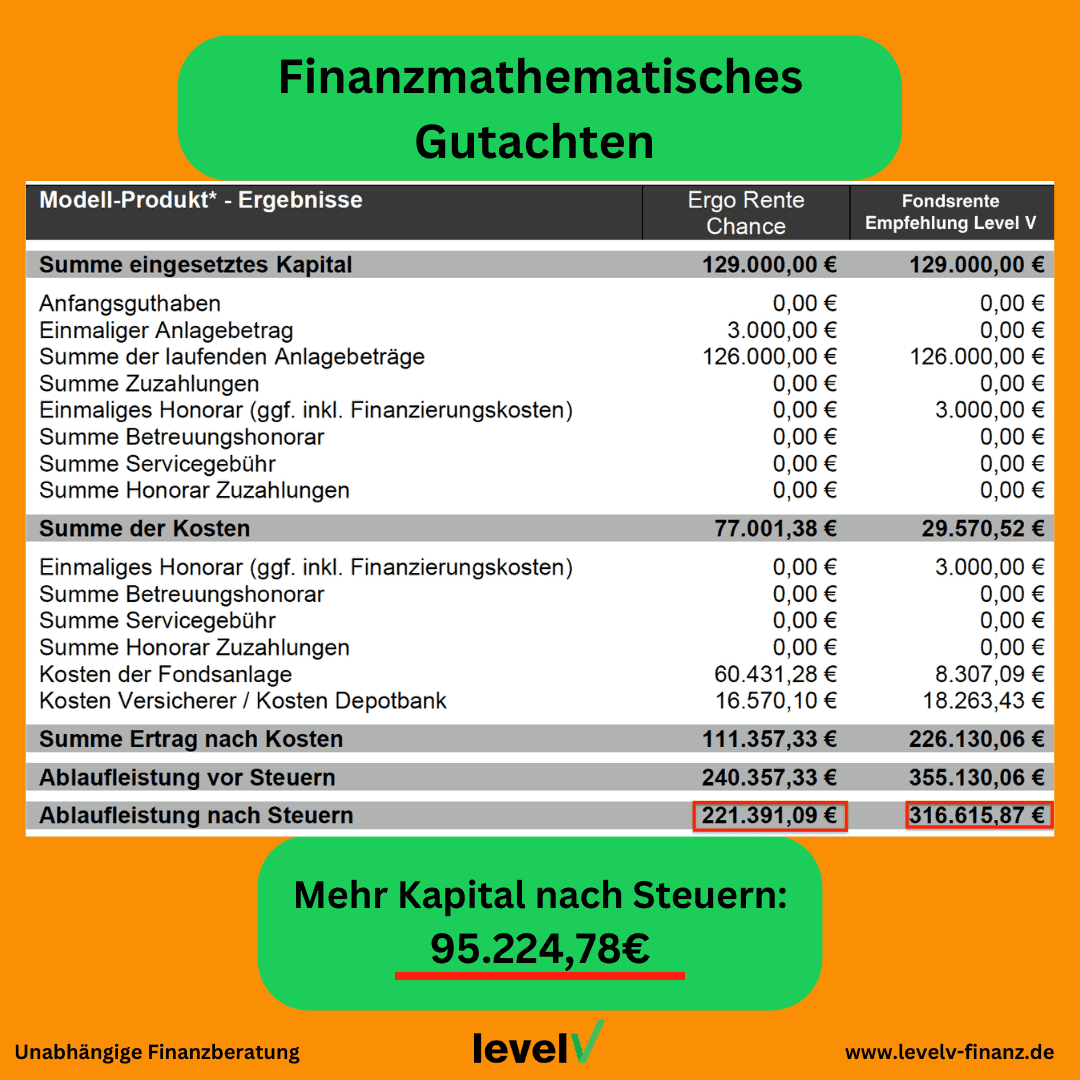

- Die Ergo Rente Chance weißt bei ausgewählter Fondsauswahl 77.001,38 € Kosten auf

- Fährt keinen Verlust ein!

- Produkte bei anderen Anbietern erzielen voraussichtlich wesentlich höhere Erträge

Die Fondspolice der Ergo: Rente Chance

Über die Ergo Versicherung

Vergleichsparameter für die Ergo Rente Chance

Alter | 01.01.1990 |

Monatsbeitrag | 300€/Monat |

Produktart | fondsgebundene Rentenversicherung – ohne Garantie |

Rentengarantiezeit | Mindestniveau |

Dynamik | keine |

Ablaufmanagement | ja |

Zusatzversicherung | nein |

Dynamik

Der Einfachheit halber rechnen wir ohne Dynamik. Bei einem echten Vertrag kann eine Dynamik für den Inflationsausgleich aber durchaus sinnvoll sein.Zusatzversicherungen

Unser Kunde hat keine der möglichen Zusatzversicherungen in dem Vertrag integriert. Es gilt der Grundsatz: Kombiverträge lässt man bleiben. Die Struktur des Vertrages wird dadurch undurchsichtig, intransparent und es entstehen erhöhte Kosten. Eine Versicherung für ein Risiko.Garantie und Rentengarantiezeit

Bei einem Kunden mit so einer langen Laufzeit bis zum 67. Lebensjahr braucht man keine Garantie. Tatsächlich lässt man Garantien am besten immer aus Rentenversicherungen raus, denn Garantien schmälern die Rendite enorm. Die Rentengarantiezeit, welche bestimmt, wie lange eine Rente garantiert gezahlt wird(also auch nach Ableben des Versicherungsnehmers) haben wir bei der Ergo Rente Chance auf ein Minimum gesetzt, da der Kunde lieber die Kapitalisierung mit Aufschubdauer möchte.Kosten der Ergo Rente Chance

Abschlusskosten sog. Alphakosten

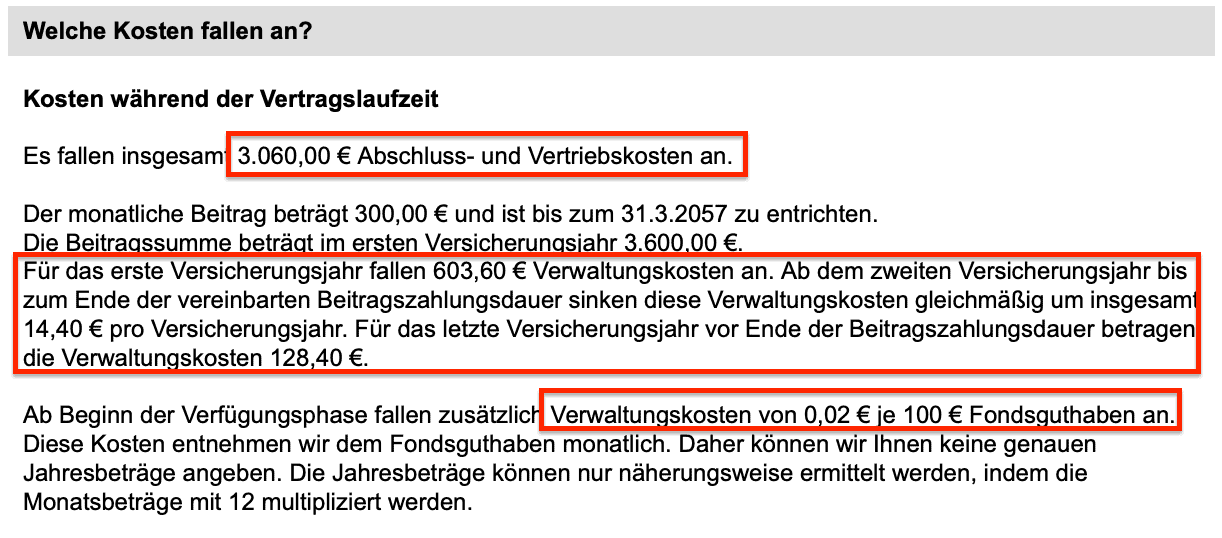

Die Abschlusskosten fallen bei Abschluss an, so wird in der Regel der Berater bezahlt. Die Kosten werden über die nächsten 5 Jahre mit den Beiträgen berechnet. Die Höhe der Abschlusskosten für die Ergo Rente Chance liegen bei 2,5% aller Beiträge über den Bewertungszeitraum. Dies ist ein üblicher Wert, genau das gesetzlich vorgeschriebene Maximum.Der Bewertungszeitraum bzw. die Bewertungssumme ergibt sich aus dem Jahresbeitrag (300 € * 12Monate = 3.600 €) multipliziert mit der Anzahl der Jahre vom Beginn des Vertrages bis zum 67. Lebensjahr. In unserem Fall: 67 Jahre – 32 Jahre = 35 Jahre. 35J Bewertungszeitraum * 3600 € Jahresprämie = 126.000 € eingesetztes Kapital. Davon 2,5 % sind 3.150 € Abschlusskosten. Die Alte Leipziger nimmt 3.060 €.

Beitragsbezogene Kosten sog. Betakosten

Die Betakosten werden jeden Monat nach der Beitragszahlung aus dem Vertrag entnommen. Diese Kosten sind stets ein prozentualer Anteil an den gezahlten Beiträgen. Hier werden 16,8 % von jedem Beitrag entnommen. Das sind bei 300€ eben 50,3 € jeden Monat oder 603,6 € im Jahr. Jährlich sinken die Betakosten um 0,4 % bis der Wert 3,6 % erreicht ist. Die Betakosten sind für diesen Tarif sehr hoch.Policenwertbezogene Kosten sog. Gammakosten

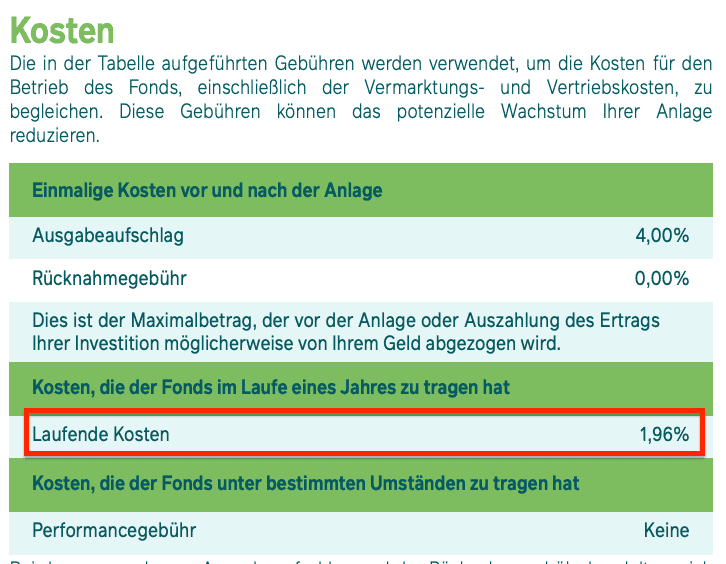

Die Gammakosten sind der wichtigste Bestandteil, da hier über die Laufzeit die größte Summe zusammen kommt, was den Kostenblock angeht. Wie hoch dieser Kostenpunkt in der Police am Ende tatsächlich ist, kann man leider nicht genau vorhersagen, da dies stark von der Entwicklung der Fonds abhängt. Die Ergo Rente Chance nimmt 0,02% auf das Kapital.Stückkosten sog. Kappakosten

Die Stückkosten sind beitragsunabhängige Kosten, die für jeden Vertrag gleich hoch sind. Ob ich nun 50 € spare oder 400 € im Monat zu Seite lege, jeder Vertrag wird idR mit denselben Kappakosten versehen. Diese Art der Kosten kommt recht selten vor und die Ergo Rente Chance verzichtet auf diesen Kostenpunkt.Kosten der Fondsanlage in der Ergo Rente Chance

Wie entwickelt sich das eingesetzte Kapital in der Ergo Rente Chance

Fazit zur fondsgebundenen Altersvorsorge Ergo Rente Chance

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.