- Wechsel in provisionsbefreiten Honorartarif meistens sinnvoll

- Riester-Rente kann monatlich gekündigt werden

- Bei Kündigung müssen staatliche Zulagen zurückgezahlt werden

- Finanzmathematische Auswertung verschafft Klarheit

- Bei Riester-Renten ist eine Beitragsfreistellung häufig sinnvoller

Die Riester-Rente gerät derzeit wegen ihrer mangelnden Flexibilität, ihrer geringen Renditechancen und ihrer vergleichsweise hohen Kosten zunehmend in die Kritik. Vor diesem Hintergrund ist es mehr als verständlich, dass sich immer mehr Menschen die Frage stellen, ob sie ihre Riester-Rente nicht besser kündigen und das angesparte Kapital in ein anderes Finanzprodukt mit attraktiveren Renditechancen und/oder einem besseren Preis-Leistungs-Verhältnis für die Altersvorsorge investieren sollten. Als erfahrene Finanzexperten raten wir von einer Kündigung ab. Im Folgenden erläutern wir, warum und welche Alternativen es zur Kündigung der Riester-Rente gibt.

Warum eine vorzeitige Kündigung der Riester-Rente nicht empfehlenswert ist

Die Riester-Rente ist speziell dafür konzipiert, die finanzielle Versorgung im Alter zu unterstützen. Als staatlich gefördertes Altersvorsorgeprodukt bietet sie während der Einzahlungsphase attraktive Zulagen und steuerliche Vorteile. Wenn du deine Riester-Rente vorzeitig kündigst, entfällt der ursprüngliche Zweck der Altersvorsorge. Das hat bedeutende finanzielle Nachteile: Du musst alle erhaltenen staatlichen Zuschüsse, einschließlich Zulagen und Steuervorteile, zurückzahlen. Außerdem erhältst du nur einen reduzierten Teil deines angesparten Guthabens zurück. Dieser Betrag ist oft wesentlich geringer, da bereits gezahlte Abschlusskosten sowie Verwaltungs- und Bearbeitungsgebühren nicht zurückerstattet werden.

Beispielrechnung zur Veranschaulichung

Angenommen, du hast fünf Jahre lang jährlich 2.000 Euro in einen Riester-Vertrag eingezahlt. Die staatliche Zulage von 200 Euro pro Jahr hat dein Guthaben erhöht, die Abschluss- und Verwaltungskosten haben es verringert. Nach fünf Jahren könnte dein Guthaben rund 10.000 Euro betragen. Abzüglich der Einzahlungen und unter Berücksichtigung der Steuervorteile hast du effektiv 8.000 Euro eingezahlt. Bei einer Kündigung bekommst du aber nur ca. 6.500 Euro zurück, da Zulagen und Steuervorteile zurückgezahlt werden müssen. Das ergibt eine Differenz von 1.500 Euro zu deinen tatsächlichen Ausgaben – ein deutlicher finanzieller Verlust.

Welche Alternativen zur Kündigung habe ich mit meiner Riester Rente?

Du willst deinen Riester-Vertrag kündigen? Wir sagen dir, welche Alternativen du hast, ohne Geld zu verlieren. Eigentlich sind es zwei: die Beitragsfreistellung und der Wechsel in einen anderen Riester-Vertrag.

Tipp: Wenn du verschuldet bist oder Privatinsolvenz angemeldet hast, solltest du deinen Riester-Vertrag nicht voreilig kündigen. Dein angespartes Riester-Guthaben ist in der Regel durch den Pfändungsschutz vor dem Zugriff der Gläubiger geschützt. Allerdings ist dieser Schutz an bestimmte Voraussetzungen geknüpft (Az.: IX ZR 21/17): Du musst förderfähige Beiträge geleistet und dafür einen Zulagenantrag gestellt haben. Ohne einen solchen Antrag ist das Riester-Vermögen nicht pfändungssicher. Es empfiehlt sich daher, einen Dauerzulagenantrag zu stellen, um den Pfändungsschutz dauerhaft zu erhalten.

Achtung

Sobald man seinen Vertrag kündigt und sich das Geld auszahlen lässt, entfällt der Pfändungsschutz. Gläubiger können dann auf das ausgezahlte Guthaben zugreifen, um offene Schulden zu tilgen.

Was bedeutet Beitragsfreistellung?

Beitragsfreistellung bedeutet, dass du temporär keine Beiträge mehr in deinen Riester-Vertrag einzahlst, ohne diesen zu kündigen. Der Vertrag bleibt dabei aktiv, geht jedoch in eine ruhende Phase über. Dein bisher angespartes Kapital verbleibt im Vertrag und wird weiterhin am Kapitalmarkt investiert. Auf diese Weise bleibt dein angesammeltes Guthaben erhalten und hat das Potenzial, auch ohne neue Einzahlungen weiter zu wachsen.

Warum Beitragsfreistellung eine gute Idee sein kann

- Alle bisherigen Einzahlungen und die erhaltenen staatlichen Zulagen sind sicher. Sie bleiben auf deinem Riester-Konto und stehen dir in der Auszahlungsphase zur Verfügung. Beachte allerdings, dass mit der Beitragsfreistellung keine neuen Zulagen und Steuervorteile mehr gewährt werden.

- Wenn du finanziell enger planen musst, ermöglicht dir die Beitragsfreistellung, deine Ausgaben zu senken, ohne den Riester-Vertrag komplett aufgeben zu müssen.

- Auch in turbulenten Kapitalmarktphasen sorgt die Beitragsgarantie dafür, dass du mindestens deine eingezahlten Beträge zurückerhältst. Etwaige Differenzen am Ende der Ansparphase muss der Anbieter ausgleichen.

- Sollte die monatliche Rente gering ausfallen (unter 35,35 Euro), besteht die Möglichkeit, eine einmalige Kapitalabfindung zu wählen. Dabei erhältst du dein gesamtes Guthaben auf einmal ausgezahlt, ohne Rückzahlung der Zulagen oder Steuervorteile. Auch hier profitierst du von steuerlichen Erleichterungen.

Wechsel in einen anderen Riester Vertrag

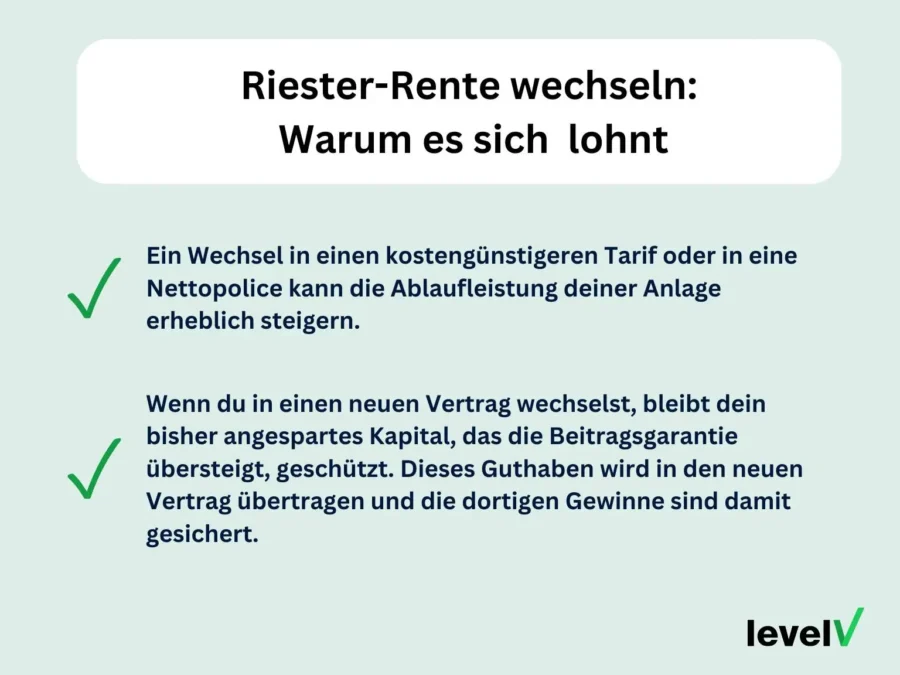

Der Wechsel von einem Riester-Vertrag zu einem anderen kann ebenfalls eine sinnvolle Alternative zur Kündigung sein, insbesondere wenn das Vertrauen in die bisherige Sparform verloren gegangen ist. Denn auch wenn die Riester-Rente oft kritisiert wird, kann sie in vielen Fällen eine wirtschaftlich sinnvolle Lösung sein. Wie und wann ein Wechsel sinnvoll sein kann, erfährst du hier:

Wann lohnt sich ein Wechsel?

- Verträge mit hohem Garantiezins: Wenn dein Riester-Vertrag vor 2004 abgeschlossen wurde und einen hohen Garantiezins bietet, ist er besonders wertvoll. In diesem Fall ist ein Wechsel nicht zu empfehlen, da solche Verträge mittlerweile rar sind und gute Konditionen bieten.

- Kurz vor dem Ruhestand: Stehst du kurz vor dem Renteneintritt, solltest du den bestehenden Vertrag fortführen. Ein Wechsel kurz vor der Rente ist oft nicht möglich oder sinnvoll, da andere Anbieter dein Geld nicht mehr effektiv anlegen können, um noch eine bedeutende Rendite zu erzielen.

- Hohe Zulangen: Wenn du verheiratet bist oder als Alleinerziehende/r mindestens zwei kindergeldberechtigte Kinder hast, lohnt sich das Weiterführen deines Riester-Vertrags besonders. Die großzügigen jährlichen Zulagen, die du in dieser Konstellation erhältst, machen die Fortsetzung der Riester-Rente attraktiv – und das unabhängig davon, wie sich dein angespartes Guthaben entwickelt.

Das solltest du beachten:

- Sollte dein aktuelles Vertragsguthaben unter der Garantie liegen, ist es ratsamer, den Vertrag beitragsfrei zu stellen, statt zu wechseln, um finanzielle Verluste zu vermeiden.

- Sprich vor dem Wechsel mit deinem jetzigen und dem möglichen neuen Anbieter, um alle Details zu klären. So kannst du sicher sein, dass der Wechsel reibungslos verläuft und du keine staatlichen Zuschüsse verlierst.

Jetzt Riester Vertrag wechseln

Wir wechseln deinen Riester Vertrag vom Renditefresser zum Rentenbooster

Jetzt Kontakt aufnehmenIch will bzw. muss aber meine Riester Rente trotzdem kündigen – auf was muss ich achten?

Du hast dich entschlossen, deine Riester-Rente zu kündigen? Hier sind wichtige Punkte, die du beachten solltest:

- Bei einem Bruttotarif fallen in den ersten 5 Jahren Abschlusskosten an, die deinen Rückkaufswert deutlich schmälern können. Eine vorzeitige Kündigung kann also teuer werden.

- Denk auch daran, dass du bei einer Kündigung alle staatlichen Zulagen zurückzahlen musst.

- Zumindest ein Teil des angesparten Kapitals wird am Kapitalmarkt angelegt, was sowohl Chancen als auch Risiken birgt. So können aktuelle Marktschwankungen den Rückkaufswert deiner Riester-Rente erheblich beeinflussen – sowohl im positiven als auch negativen Sinn.

Was kannst du tun? Bevor du den Schritt gehst und deine Riester-Rente kündigst, erkundige dich bei deinem Anbieter nach dem aktuellen Rückkaufswert. So vermeidest du böse Überraschungen und kannst eine fundierte Entscheidung treffen. Manchmal kann eine professionelle Rückabwicklung helfen, einen besseren Rückkaufswert zu erzielen. Zögere nicht, uns zu kontaktieren – wir stehen dir mit Rat und Tat zur Seite, um die beste Lösung für deine Situation zu finden. Jetzt Kontakt aufnehmen!

Riester-Rente kündigen: Schritt-für-Schritt-Anleitung

Schritt 1: Bevor du eine Kündigung einreichst, solltest du bei deinem Anbieter den aktuellen Auszahlungsbetrag bei „förderschädlicher Verwendung“ erfragen. Dies ist wichtig, um sicherzustellen, dass du in der Lage bist, alle erhaltenen Zulagen und Steuervorteile zurückzuzahlen. Besonders ungünstige Entwicklungen deines Kapitals, z.B. nach einem Markteinbruch bei einer fondsgebundenen Rentenversicherung, könnten dich sonst dazu zwingen, einen Restbetrag aus eigener Tasche zu zahlen. In einem solchen Fall ist von einer Kündigung dringend abzuraten.

Schritt 2: Als nächstes solltest du die Kündigungsfrist in deinem Riester-Vertrag prüfen. Die meisten Anbieter lassen eine Kündigung mit einer Frist von sechs Wochen zum Monatsende zu.

Schritt 3: Schicke deinem Anbieter ein Kündigungsschreiben. Heutzutage ist das in der Regel per E-Mail möglich, einige Anbieter verlangen aber noch den traditionellen postalischen Weg. Wenn du dich für den Postweg entscheidest, verwende ein Einwurfeinschreiben, um sicherzugehen, dass dein Schreiben auch ankommt. Ein Musterbrief kann dir als Vorlage dienen.

Schritt 4: Nach deinem Kündigungsschreiben setzt sich dein Anbieter mit der Zentralen Zulagenstelle in Verbindung, um die zurückzufordernden Zulagen und nicht gezahlten Steuern zu berechnen. Der errechnete Betrag wird von deinem Guthaben abgezogen und der Restbetrag auf das von dir angegebene Konto überwiesen. Bitte beachte, dass der gesamte Prozess von der Kündigung bis zur Überweisung bis zu zwei Monate dauern kann.

Gut zu wissen: Wenn du kurz vor der Pensionierung stehst, hast du die Möglichkeit, bereits vor Erreichen der Regelaltersgrenze in die Auszahlungsphase zu wechseln. Wenn dein Vertrag vor 2012 abgeschlossen wurde, kannst du mit 60 Jahren mit der Auszahlung beginnen. Für neuere Verträge, die ab 2012 abgeschlossen wurden, gilt ein Rentenalter von 62 Jahren. Beim Übergang in die Auszahlungsphase kannst du dir bis zu 30 Prozent deines Kapitals sofort auszahlen lassen. Sowohl Kapital als auch Rente aus dem Vertrag müssen versteuert werden.

Dir wurde für deine Riester-Rente ein niedriger Rückkaufswert angeboten?

Durch eine professionelle Rückabwicklung können meist höhere Rückkaufswerte erzielt werden.

Jetzt Kontakt aufnehmenFazit

Wenn du über eine Kündigung oder einen Wechsel deines Riester-Vertrages nachdenkst oder einfach nur sichergehen willst, dass du das Beste aus deiner Altersvorsorge machst, sind wir für dich da. Kontaktiere uns für eine persönliche Beratung. Unser Expertenteam unterstützt dich dabei, alle Möglichkeiten deiner Riester-Rente voll auszuschöpfen und deine finanziellen Ziele zu erreichen. Lass uns gemeinsam einen soliden Plan für deine Zukunft entwickeln. Entdecke mit uns die besten Wege für eine effektive Altersvorsorge. Jetzt Kontakt aufnehmen!

Riester Rente kündigen FAQ: die meistgestellten Fragen

Nein, Riester-Verträge können nicht verkauft werden. Während einige Lebens- und Rentenversicherungen an spezialisierte Anbieter verkauft werden können, gilt dies nicht für staatlich geförderte Riester-Verträge. Wenn du deinen Riester-Vertrag nicht mehr führen möchtest, ist eine Kündigung die einzige Option.

Wenn du dein Riester-Guthaben zur Finanzierung eines Eigenheims verwenden möchtest, kannst du es als Eigenkapital in einen Immobilienkredit einbringen oder es für Notar- und Maklerkosten verwenden. Die bereits erhaltenen Zulagen und Steuervorteile musst du nicht zurückzahlen. Stattdessen wird der entnommene Betrag auf einem Wohnförderkonto verbucht und bei Renteneintritt nachversteuert.

Ja, du kannst die Form deines Riester-Vertrags ändern. Wenn du beispielsweise ursprünglich einen Riester-Bausparvertrag abgeschlossen hast, um eine Immobilie zu erwerben, aber deine Pläne geändert hast, kannst du dein Guthaben auf einen Riester-Fondssparplan übertragen. Dieser Sparplan bietet möglicherweise günstigere Konditionen und die Möglichkeit einer höheren Rendite.

Die Rückzahlung der Zulagen und Steuervorteile kann deine steuerliche Situation im Kündigungsjahr beeinflussen, da diese Beträge zu deinem zu versteuernden Einkommen hinzugerechnet werden. Es ist ratsam, diesbezüglich einen Steuerberater zu konsultieren, um unerwartete Steuerlasten zu vermeiden.

Ja, es ist möglich, deinen Riester-Vertrag temporär beitragsfrei zu stellen. Während dieser Zeit zahlst du keine Beiträge und erhältst keine neuen staatlichen Zulagen. Dein bisher angespartes Kapital bleibt jedoch erhalten und wird weiterhin verzinst.