Als Polizistin oder Polizist bist du täglich vielfältigen und außergewöhnlichen Risiken ausgesetzt. Ob physische Gefahren durch Gewaltanwendung bei Festnahmen, Verkehrsunfälle bei Verfolgungsfahrten oder psychische Belastungen durch traumatische Erlebnisse – das Spektrum der Risiken ist enorm. Die polizeiliche Unfallfürsorge bietet zwar ähnlich wie die gesetzliche Unfallversicherung Schutz bei Unfällen am Arbeitsplatz und auf dem Weg dorthin, nicht aber bei Schäden durch Eigenbewegungen, Infektionen oder Bewusstseinsstörungen.

Auch psychische Erkrankungen im Zusammenhang mit dem Polizeidienst, wie z.B. eine posttraumatische Belastungsstörung nach einem traumatisierenden Einsatz, werden häufig nicht als Dienstunfall anerkannt und sind somit nicht durch die Unfallfürsorge abgesichert.

Selbst wenn ein Unfall von der Unfallfürsorge anerkannt wird, ist die finanzielle Absicherung oft nicht ausreichend, da die Rente in der Regel nur 75 Prozent der Dienstbezüge beträgt und somit eine erhebliche Versorgungslücke entsteht. In diesen Fällen ist eine private Unfallversicherung eine wichtige Ergänzung. Sie bietet einen umfassenden Schutz, der speziell auf die Bedürfnisse und besonderen Risiken des Polizeiberufs zugeschnitten ist und schließt so die Lücken, die der staatliche Schutz hinterlässt.

Auch psychische Erkrankungen im Zusammenhang mit dem Polizeidienst, wie z.B. eine posttraumatische Belastungsstörung nach einem traumatisierenden Einsatz, werden häufig nicht als Dienstunfall anerkannt und sind somit nicht durch die Unfallfürsorge abgesichert.

Selbst wenn ein Unfall von der Unfallfürsorge anerkannt wird, ist die finanzielle Absicherung oft nicht ausreichend, da die Rente in der Regel nur 75 Prozent der Dienstbezüge beträgt und somit eine erhebliche Versorgungslücke entsteht. In diesen Fällen ist eine private Unfallversicherung eine wichtige Ergänzung. Sie bietet einen umfassenden Schutz, der speziell auf die Bedürfnisse und besonderen Risiken des Polizeiberufs zugeschnitten ist und schließt so die Lücken, die der staatliche Schutz hinterlässt.

Gut zu wissen:

Für Polizistinnen und Polizisten beschränken sich die Unfallgefahren nicht nur auf den Berufsalltag. Denn die meisten Unfälle in Deutschland passieren in der Freizeit - zu Hause oder beim Sport. Deshalb ist eine private Unfallversicherung, die auch außerhalb der beruflichen Tätigkeit Schutz bietet, unverzichtbar.

Warum eine Unfallversicherung für Polizisten wichtig ist – Welche Vorteile bietet sie?

- Physische Risiken: Der Polizeiberuf zählt zu den gefährlichsten überhaupt. Eine Unfallversicherung sorgt dafür, dass im Falle von Verletzungen die nötige medizinische Behandlung und Rehabilitation finanziert und unterstützt werden.

- Psychische Belastungen: Regelmäßig bist du stressigen und traumatischen Situationen ausgesetzt, die langfristige psychische Folgen, wie beispielsweise posttraumatische Belastungsstörungen, nach sich ziehen können. Eine private Unfallversicherung umfasst auch Leistungen für therapeutische Maßnahmen und psychologische Betreuung, die bei der Verarbeitung solcher Erlebnisse unterstützen.

- Absicherung der Familie: Im Falle eines schweren Unfalls oder einer dauerhaften Dienstunfähigkeit sichert die Unfallversicherung in Verbindung mit der Dienstunfähigkeitsversicherung nicht nur deine finanzielle Zukunft, sondern auch die deiner Familie – sei es durch einmalige Unfallleistungen oder eine monatliche Rente bei dauerhafter Erwerbsminderung.

Gut zu wissen:

Die Unfallversicherung lässt sich individuell an die spezifischen Bedürfnisse und Risiken im Polizeiberuf anpassen mit spezifischen Leistungen, die auf die Herausforderungen der Polizeiarbeit zugeschnitten sind. Wir finden für dich die optimale Versicherungslösung. Jetzt Kontakt aufnehmen!

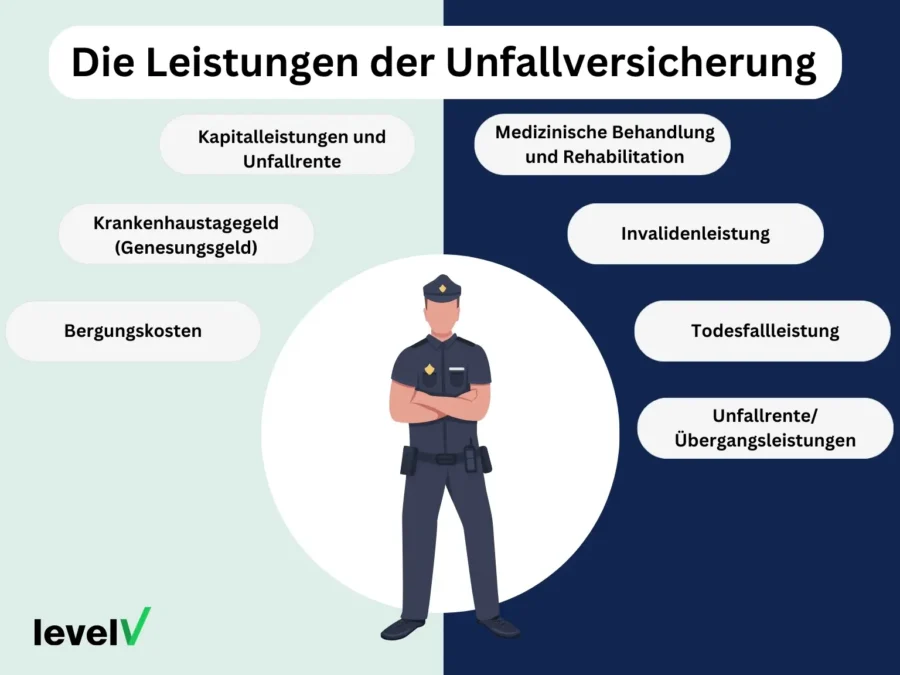

Was deckt eine Unfallversicherung für Polizisten ab?

-

✔

Kapitalleistungen und Unfallrente: Die Versicherung sollte die Möglichkeit bieten, im Falle eines Unfalls Kapitalleistungen oder eine lebenslange Unfallrente zu erhalten. Dabei sollten bereits bei einer geringfügigen Invalidität (ab 1 %) Leistungen gewährleistet sein.

-

✔

Krankenhaustagegeld (Genesungsgeld): Diese Leistungen unterstützen die finanzielle Absicherung während eines Krankenhausaufenthalts und der anschließenden Genesungsphase.

-

✔

Bergungskosten: Die Übernahme von Bergungskosten ist besonders wichtig, da Polizisten oft in Situationen geraten, in denen solche Maßnahmen notwendig werden können.

-

✔

Medizinische Behandlung und Rehabilitation: Die Unfallversicherung deckt die Kosten für medizinische Behandlung und Rehabilitation, was chirurgische Eingriffe und langfristige Rehabilitationsmaßnahmen einschließen kann.

-

✔

Invalidenleistung: Bei dauerhafter körperlicher oder geistiger Beeinträchtigung durch einen Unfall leistet die Versicherung finanzielle Unterstützung, deren Höhe sich nach dem Grad der Invalidität richtet.

-

✔

Todesfallleistung: Im Falle des Todes eines Polizisten durch einen Dienstunfall bietet die Versicherung eine Todesfallleistung, um die finanzielle Belastung der Hinterbliebenen zu mildern.

-

✔

Unfallrente/Übergangsleistungen: Sollte ein Polizist infolge eines Unfalls dauerhaft nicht mehr in der Lage sein, seinen Beruf auszuüben, kann die Versicherung eine Berufsunfähigkeitsrente auszahlen, um das Einkommen teilweise zu ersetzen.

Besonders wichtig für Polizisten: Schutz vor Infektionskrankheiten

Ein Aspekt, der oft übersehen wird, wenn es um Unfallversicherungen geht, ist der Schutz vor Infektionskrankheiten. Viele sind sich nicht bewusst, dass die meisten Unfallversicherungen zwar Klauseln für Infektionen durch die Einspritzung infektiöser Substanzen beinhalten, jedoch nicht für Fälle, in denen die Übertragung durch Anhauchen, Anniesen oder Anhusten erfolgt. Als Polizist kommst du jedoch regelmäßig in Kontakt mit fremden Personen, weshalb es entscheidend ist, dass du auch in diesen Szenarien abgesichert bist.

Es ist wichtig, dass du prüfst, unter welchen Bedingungen deine Unfallversicherung Leistungen erbringt. Besonderes Augenmerk ist auf den Mitwirkungsanteil bei Vorerkrankungen zu legen. Vorerkrankungen können nämlich einen Einfluss auf die Leistungen der Unfallversicherung haben. Vor allem dann, wenn sie für den Grad der durch den Unfall verursachten Invalidität mitursächlich sind.

Es ist wichtig, dass du prüfst, unter welchen Bedingungen deine Unfallversicherung Leistungen erbringt. Besonderes Augenmerk ist auf den Mitwirkungsanteil bei Vorerkrankungen zu legen. Vorerkrankungen können nämlich einen Einfluss auf die Leistungen der Unfallversicherung haben. Vor allem dann, wenn sie für den Grad der durch den Unfall verursachten Invalidität mitursächlich sind.

Du bist Polizist und auf der Suche nach der besten privaten Unfallversicherung?

Wir finden die perfekte Police für dich, maßgeschneidert auf die spezifischen Risiken und Bedürfnisse deines Berufs.

Jetzt Kontakt aufnehmenPrivate Unfallversicherung für Polizisten FAQ – die meistgestellten Fragen

Was ist eine Gliedertaxe?

In der Unfallversicherung ist die Gliedertaxe ein entscheidendes Instrument zur Festlegung des Invaliditätsgrades nach dem Verlust oder der Beeinträchtigung von Körperteilen oder Sinnesorganen. Sie definiert eine Liste mit Prozentsätzen, die den Grad der Invalidität spezifizieren und bestimmen, welcher Anteil der Versicherungssumme im Fall einer dauerhaften Schädigung gezahlt wird.

Wissenswert: Die festgelegten Prozentsätze sind von großer Bedeutung, da sie die Höhe der finanziellen Entschädigung bestimmen, die bei unfallbedingter Invalidität ausgezahlt wird. Diese Werte können je nach den Bedingungen der jeweiligen Versicherungspolice variieren, bieten jedoch eine grundlegende Orientierung für die meisten Unfallversicherungen. Vor Abschluss einer Versicherung ist es daher wichtig, sich gründlich über die spezifischen Bestimmungen der Gliedertaxe zu informieren und zu prüfen, ob diese den persönlichen Anforderungen und den beruflichen Risiken gerecht wird. Gerne können wir das auch für übernehmen. Kontaktiere uns jetzt!

Wissenswert: Die festgelegten Prozentsätze sind von großer Bedeutung, da sie die Höhe der finanziellen Entschädigung bestimmen, die bei unfallbedingter Invalidität ausgezahlt wird. Diese Werte können je nach den Bedingungen der jeweiligen Versicherungspolice variieren, bieten jedoch eine grundlegende Orientierung für die meisten Unfallversicherungen. Vor Abschluss einer Versicherung ist es daher wichtig, sich gründlich über die spezifischen Bestimmungen der Gliedertaxe zu informieren und zu prüfen, ob diese den persönlichen Anforderungen und den beruflichen Risiken gerecht wird. Gerne können wir das auch für übernehmen. Kontaktiere uns jetzt!

Bietet meine Unfallversicherung Schutz im Ausland?

Viele Unfallversicherungen bieten genau wie die private Krankenversicherung für Polizisten einen weltweiten Schutz, was besonders wichtig ist, wenn du im Rahmen deiner Dienstpflichten oder privat ins Ausland reist. Überprüfe die Details deiner Police, um sicherzustellen, dass sie internationalen Schutz einschließt und ob es Einschränkungen hinsichtlich der Dauer des Auslandsaufenthalts gibt.

Wie hoch sind die Kosten für eine Unfallversicherung?

Die Kosten einer Unfallversicherung für Polizisten können stark variieren und hängen von mehreren Faktoren ab. Hier sind einige der wichtigsten Aspekte, die die Prämien beeinflussen:

- Versicherungsumfang: Je umfangreicher der Schutz, den eine Versicherung bietet, desto höher sind in der Regel die Kosten. Zusätzliche Deckungen wie psychologische Betreuung, höhere Invaliditätsleistungen und spezielle Klauseln für berufsspezifische Risiken können die Prämie erhöhen.

- Deckungssummen: Die Höhe der Deckungssummen spielt ebenfalls eine wichtige Rolle bei der Kostenbestimmung. Höhere Summen bei Invaliditäts- oder Todesfallleistungen führen zu höheren Prämien.

- Selbstbeteiligung: Einige Policen bieten die Möglichkeit, durch eine höhere Selbstbeteiligung die Prämie zu senken. Dies bedeutet, dass der Versicherte einen Teil der Kosten im Schadensfall selbst trägt.

- Alter und Gesundheitszustand: Das Alter und der allgemeine Gesundheitszustand des Versicherten können ebenfalls Einfluss auf die Kosten haben. Jüngere Polizisten zahlen oft weniger als ältere, und Vorerkrankungen können die Prämien erhöhen.

- Berufliches Risiko: Da Polizisten einem höheren Risiko ausgesetzt sind, können die Versicherungskosten höher sein als in anderen Berufen. Spezialversicherer, die sich auf Risikoberufe wie den Polizeidienst spezialisiert haben, bieten oft angepasste Tarife.

Auf der Suche nach der perfekten Unfallversicherung?

Lass uns dir helfen, eine Versicherung zu finden, die nicht nur erschwinglich ist, sondern dir auch den umfassenden Schutz bietet, den du brauchst. Kontaktiere uns jetzt und sichere deine Zukunft!

Jetzt Kontakt aufnehmen

Brauche ich als Polizist neben einer Dienstunfähigkeitsversicherung auch eine Unfallversicherung?

Eine Dienstunfähigkeitsversicherung (DU) ist zwar ein wichtiger Baustein zur finanziellen Absicherung, kann aber für Polizisten allein nicht ausreichend sein. Die BU deckt zwar den Einkommensverlust ab, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst – unabhängig davon, ob die Ursache ein Unfall oder eine Krankheit ist. Die besonderen Risiken, denen du im Polizeidienst ausgesetzt bist, sind jedoch unter Umständen nicht vollständig durch eine BU abgedeckt. Eine Unfallversicherung ergänzt die DU durch Leistungen, die speziell auf Unfälle ausgerichtet sind, wie z. B:

- Kapitalleistungen bei Invalidität, die unmittelbar nach einem Unfall helfen, zusätzliche Kosten zu decken, die nicht durch die DU gedeckt sind.

- Bergungskosten, die bei einem Unfall während einer Dienstreise anfallen können.

- Krankenhaustagegeld und Genesungsgeld, die bei einem Krankenhausaufenthalt und während der Genesungsphase unterstützen.

- Spezielle Leistungen bei bestimmten Verletzungen, die aufgrund der Art deines Berufes häufiger auftreten können.

Kurz gesagt, während die Dienst- bzw. Berufsunfähigkeitsversicherung einen langfristigen Einkommensschutz bietet, deckt die Unfallversicherung die unmittelbaren und spezifischen Bedürfnisse nach einem Unfall ab. Beide Policen zusammen bieten einen umfassenderen Schutz für die besonderen beruflichen Risiken eines Polizisten.