Viele Polizeianwärter unterschätzen dieses Thema, dabei ist sie gesetzlich vorgeschrieben und muss innerhalb der ersten drei Monate nach Dienstantritt nachgewiesen werden. Lass mich dir erklären, warum du dich sofort darum kümmern solltest und welche Optionen du hast.

Warum ist die Pflegepflichtversicherung für Polizisten so wichtig?

Viele denken: „Sowas passiert doch nur den anderen.“ Doch gerade in einem Beruf mit hoher körperlicher und psychischer Belastung wie der Polizei sollte man vorbereitet sein. Und genau dafür gibt es die Pflegepflichtversicherung.

Das solltest du wissen:

- Egal, ob du Polizeikommissaranwärter (PKA) oder Polizeimeisteranwärter (PMA) bist, du bist gesetzlich dazu verpflichtet, eine Pflegepflichtversicherung abzuschließen.

- Nach deinem Dienstantritt hast du exakt drei Monate, um einen Nachweis über deine Pflegepflichtversicherung vorzulegen. Verpasst du diese Frist, kann es teuer werden.

- Fehlender Nachweis? Dann drohen dir bis zu 2.500 € Strafe plus Nachforderungen für die Beiträge, die du eigentlich von Anfang an hättest zahlen müssen.

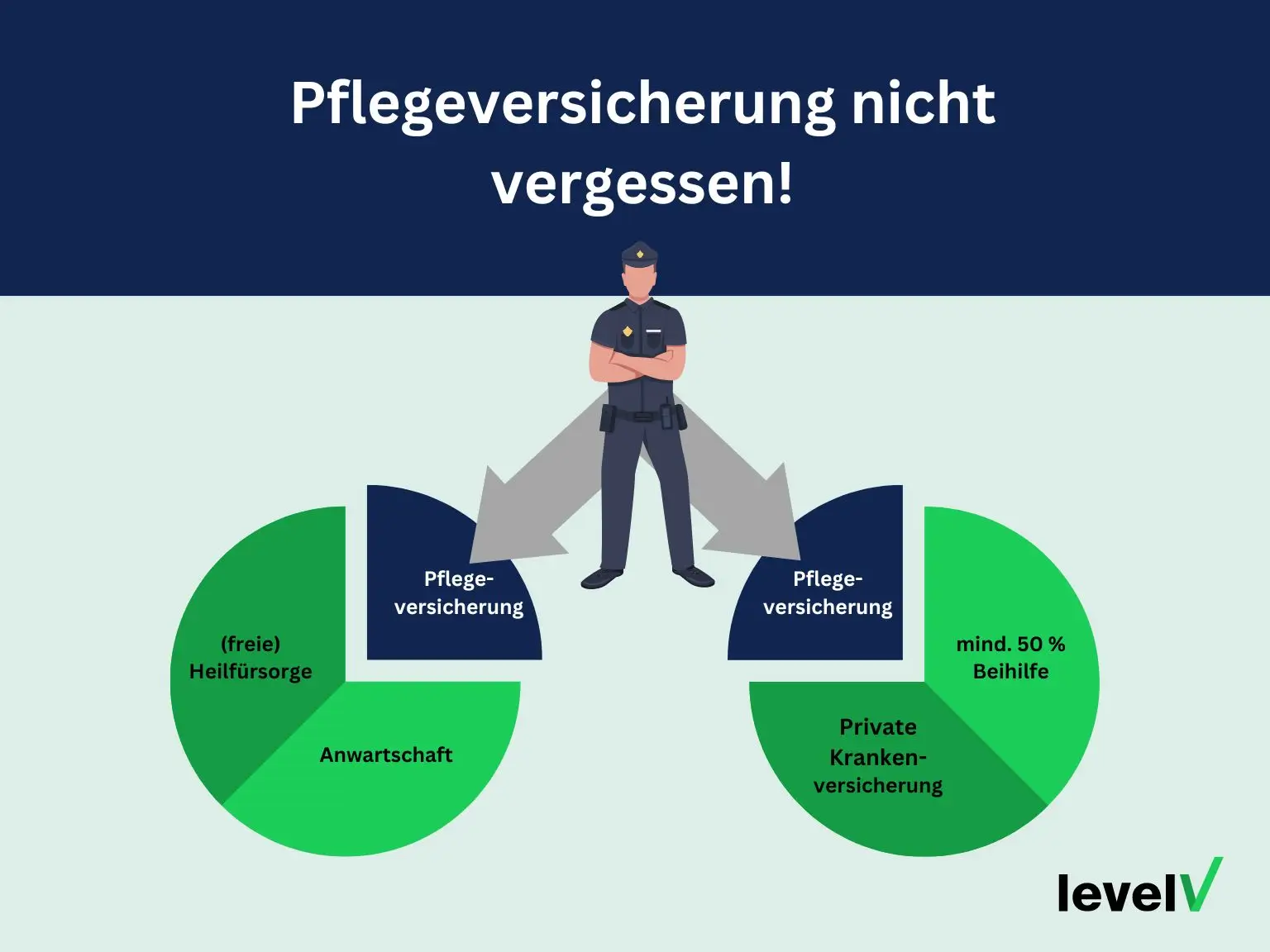

- Ob du in die private Pflegepflichtversicherung oder in die gesetzliche Pflegeversicherung musst, hängt davon ab, ob du privat krankenversichert bist oder über die freie Heilfürsorge versichert wirst.

Unsicher bei der PKV-Auswahl? Lass uns deine Möglichkeiten durchgehen!

Als spezialisierte Finanzberater helfen wir dir gerne dabei, die optimale Versicherungslösung für dich zu finden, die genau auf deine Situation zugeschnitten ist.

Jetzt Kontakt aufnehmen

Welche Pflegeversicherung brauchst du als Polizist?

- Speziell für Beamte entwickelt, da ein Teil der Pflegekosten von der Beihilfe übernommen wird.

- Beihilfe deckt oft 50-70 % der Pflegekosten – du zahlst also nur einen Teil selbst.

- Nicht möglich: Freiwillige Mitgliedschaft in der gesetzlichen Pflegeversicherung.

- Du kannst dich freiwillig gesetzlich pflegeversichern, musst dich aber selbst darum kümmern – die Anmeldung erfolgt nicht automatisch!

- Achtung: Die gesetzliche Pflegeversicherung ist oft teurer, weil es keine Beihilfe gibt.

- Viele Experten raten zur privaten Pflegeversicherung, weil sie für Beamte meist günstiger und flexibler ist.

Fazit

Es ist wichtig, dass Polizeibeamte die Fristen zur Nachweisführung einhalten und sich über die spezifischen Regelungen ihrer Versicherungsart informieren, um finanzielle Nachteile und rechtliche Probleme zu vermeiden. Die Wahl der richtigen Pflegeversicherung sollte daher sorgfältig getroffen werden, um den bestmöglichen Schutz zu gewährleisten. In diesem Zusammenhang können auch zusätzliche Pflegeversicherungen wie das Pflegetagegeld oder die Pflegekostenversicherung in Betracht gezogen werden, um eine umfassendere Abdeckung zu erreichen.

Pflegeversicherung für Polizeibeamte FAQ – die meistgestellten Fragen

Private Pflegepflichtversicherung (PPV)

- Beitrag richtet sich nach deinem Eintrittsalter – je früher du einsteigst, desto günstiger.

- Beihilfeberechtigte Beamte zahlen maximal 40 % des Höchstbeitrags der gesetzlichen Pflegeversicherung.

- Seit Januar 2024 beträgt dieser Höchstbeitrag 70,38 € pro Monat.

Gesetzliche Pflegepflichtversicherung (PV) (für Heilfürsorge-Bezieher)

- Beitrag richtet sich nach deinem Einkommen.

- Beamte zahlen die Hälfte des regulären Beitragssatzes von 3,4 % – also 1,7 % deines Gehalts.

- Oft teurer als die private Pflegepflichtversicherung.

Welche Option ist die beste für dich?

Lass uns das gemeinsam durchgehen!

Jetzt Beratungstermin vereinbaren!So sicherst du dich richtig ab

💡 Das kannst du jetzt tun:

- Erledige den Nachweis frühzeitig – am besten innerhalb der ersten drei Monate nach Dienstantritt.

- Vermeide unnötige Kosten – ohne Nachweis drohen dir Bußgelder und Nachzahlungen.

- Finde die richtige Pflegeversicherung – welche du brauchst, hängt von deiner Krankenversicherung ab.

Fazit

Was kostet eine Pflegeversicherung für Polizisten?

Wie kann ich als Polizeianwärter meine Pflegepflichtversicherung kündigen?

Welche zusätzliche Pflegevorsorge kann ich als Polizeibeamter treffen?

- Pflegetagegeldversicherung: Diese Versicherung zahlt dir im Pflegefall einen vorab festgelegten Tagesbetrag, abhängig von deinem Pflegegrad. Zum Beispiel könnten das 50 Euro täglich sein. Das Pflegetagegeld steht dir zur freien Verfügung, unabhängig davon, ob du stationär in einem Pflegeheim untergebracht bist, von professionellen Pflegediensten betreut wirst oder die Pflege durch Angehörige erfolgt. Diese Flexibilität ermöglicht es dir, die Mittel nach deinen individuellen Bedürfnissen einzusetzen.

- Pflegekostenversicherung: Bei dieser Form der Versicherung werden die nachgewiesenen Pflegekosten direkt vom Versicherer übernommen. Die Erstattung beschränkt sich meist auf Leistungen, die im Katalog der gesetzlichen Pflegeversicherung enthalten sind. Im Gegensatz zum Pflegetagegeld ist die Verwendung der Mittel aus der Pflegekostenversicherung auf spezifische pflegerische Leistungen beschränkt und bietet daher weniger Flexibilität.

Lohnt sich eine private Pflegezusatzversicherung für mich als Polizeianwärter bzw. Polizeibeamter?

Angesichts steigender Kosten, insbesondere im Bereich der stationären Pflege, und einer zunehmenden Zahl von Pflegebedürftigen stellt sich für viele Polizeibeamtinnen und Polizeibeamte die Frage, ob eine private Pflegezusatzversicherung sinnvoll ist. Die gesetzliche und private Pflegepflichtversicherung deckt zwar Grundleistungen ab, die tatsächlichen Kosten der Pflegebedürftigkeit können diese Zuschüsse jedoch oft deutlich übersteigen.

Im Durchschnitt belaufen sich die Kosten für stationäre Pflege in Deutschland je nach Bundesland auf etwa 3.500 bis 4.000 Euro pro Monat – ein Betrag, der die Leistungen der Pflegepflichtversicherung in der Regel deutlich übersteigt.

Die Entscheidung für eine private Pflegezusatzversicherung hängt von verschiedenen Faktoren ab, wie z.B. der Höhe des Einkommens und den persönlichen Lebensumständen. In der Regel bietet die Pflegepflichtversicherung zwar eine Grundversorgung, kann aber die hohen Kosten im Pflegefall oft nicht vollständig abdecken.

Eine private Pflegezusatzversicherung kann daher eine sinnvolle Ergänzung sein, um die entstehende Versorgungslücke zu schließen und zu verhindern, dass du oder deine Angehörigen die hohen Pflegekosten aus dem Privatvermögen finanzieren müssen. Sie trägt dazu bei, deine finanzielle Sicherheit im Pflegefall zu erhöhen und die finanzielle Belastung deiner Familie zu minimieren. Gerne unterbreiten wir dir ein personalisiertes Angebot. Jetzt Kontakt aufzunehmen!

Pflegepflichtversicherung für Beamte: Wie unterstützt die Beihilfe im Pflegefall?

- Stationäre Pflege: Die Beihilfe übernimmt in der Regel zwischen 50 und 70 Prozent der Pflegekosten, wenn du privat pflegeversichert bist. Der genaue Anteil ist abhängig von deinem Bundesland und deinem Pflegegrad. Für die stationäre Pflege in einem Pflegeheim werden die reinen Pflegeleistungen anteilig von der Beihilfe übernommen, wobei die Regelungen für Kosten wie Unterkunft und Verpflegung je nach Bundesland variieren können.

- Ambulante Pflege: Wenn die Pflege zu Hause erfolgt, sei es durch Angehörige oder professionelle Pflegedienste, wird ebenfalls Beihilfe geleistet. Bei Betreuung durch Familienangehörige wie Partner, Freunde oder Kinder kann Pflegegeld bezogen werden, dessen Höhe jedoch unter den Höchstgrenzen für professionelle Pflegedienste liegt.

Was leistet die private Pflegepflichtversicherung?

Gut zu wissen: Die Höhe des Pflegegeldes richtet sich nach dem Pflegegrad, der von leichten Einschränkungen im Alltag (Pflegegrad 1) bis zu schweren Beeinträchtigungen (Pflegegrad 5) reicht. Je höher der Pflegegrad, desto höher die Unterstützung. Die konkreten Leistungen und die Höhe des Pflegegeldes unterscheiden sich jedoch erheblich zwischen den einzelnen Bundesländern.

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.