Wichtige Gesetzesänderungen und Anpassungen

- Gesetz zur Verbesserung der betrieblichen Altersversorgung (2002): Mit dieser Reform wurden die Ansprüche von Arbeitnehmern auf betriebliche Altersversorgung gestärkt. Eine wichtige Neuerung war die Einführung der sogenannten Unverfallbarkeit, die sicherstellt, dass Betriebsrentenansprüche auch bei einem Wechsel des Arbeitgebers erhalten bleiben, wenn bestimmte Voraussetzungen erfüllt sind.

- Gesetz zur Anpassung der Renten und zur Regelung der Insolvenzsicherung (2004): Dieses Gesetz führte die Insolvenzsicherung für Betriebsrenten ein, um sicherzustellen, dass Arbeitnehmer im Falle einer Insolvenz ihres Arbeitgebers nicht ihre Ansprüche auf Betriebsrente verlieren. Der Pensions-Sicherungs-Verein (PSVaG) wurde geschaffen, um diese Sicherung zu gewährleisten.

- Betriebsrentenstärkungsgesetz (BRSG) (2018): Das BRSG zielte darauf ab, die betriebliche Altersversorgung weiter zu fördern, insbesondere für Geringverdiener und kleine sowie mittlere Unternehmen. Wesentliche Änderungen umfassten die Einführung des Sozialpartnermodells, die Erhöhung des steuerfreien Förderrahmens und die Verpflichtung der Arbeitgeber, bei Entgeltumwandlung einen Zuschuss zu leisten.

Boost Your Benefits - Mit bAV!

Die betriebliche Altersvorsorge bindet nicht nur deine Mitarbeiter an dein Unternehmen, sondern spart auch kräftig Steuern. Eine Win-Win-Situation für Team und Bilanz! Kontaktiert uns, und wir finden die optimale bAV-Lösung für deine Firma!

Jetzt Kontakt aufnehmenDer Inhalt des Betriebsrentengesetz (BetrAVG)

Erster Teil: Arbeitsrechtliche Vorschriften

Erster Abschnitt: Durchführung der betrieblichen Altersversorgung

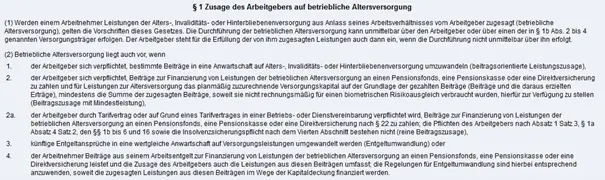

§ 1 Zusage des Arbeitgebers auf betriebliche Altersvorsorge

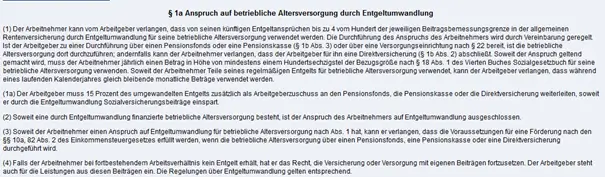

§ 1a Anspruch auf betriebliche Altersversorgung durch Entgeltumwandlung

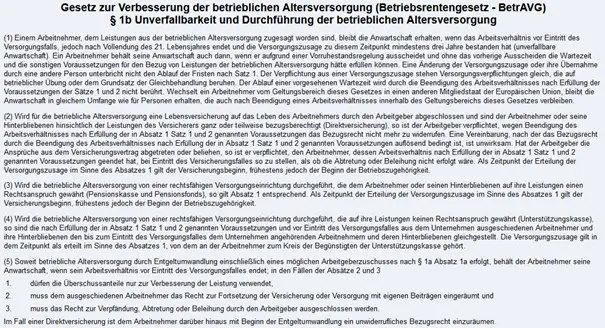

§ 1b Unverfallbarkeit und Durchführung der betrieblichen Altersversorgung

Zweiter Abschnitt: Auszehrungsverbot

Dritter Abschnitt: Altersgrenze

§ 6 Vorzeitige Altersleistung:

Vierter Abschnitt: Insolvenzsicherung (§ 7-15)

- Direkte Anpassung: Der Arbeitgeber passt die Renten entsprechend der Preis- oder Lohnentwicklung an.

- Tarifvertragliche Regelungen: Tarifgebundene Unternehmen können die Anpassung durch Tarifverträge regeln.

- Anpassungsformeln: Manche Unternehmen verwenden spezifische Formeln, die in Versorgungsverträgen oder Betriebsvereinbarungen festgelegt sind.

Sechster Abschnitt: Geltungsbereich

- § 17 Persönlicher Geltungsbereich und Tariföffnungsklausel: Dieser Abschnitt legt fest, für welche Personen das Gesetz gilt. Es erklärt auch, dass bestimmte Teile des Gesetzes durch Tarifverträge (also Vereinbarungen zwischen Arbeitgeberverbänden und Gewerkschaften) geändert werden können, wenn beide Seiten dies vereinbaren.

- § 18 Sonderregelungen für den öffentlichen Dienst: Hier geht es um spezielle Regeln, die nur für Mitarbeiter im öffentlichen Dienst gelten. Das können Besonderheiten sein, die sich von den allgemeinen Regeln für andere Arbeitnehmer unterscheiden.

- § 18a Verjährung: Dieser Teil beschreibt, wie lange jemand Zeit hat, um Ansprüche geltend zu machen, die unter dieses Gesetz fallen. Nach dieser Zeit können keine Ansprüche mehr eingefordert werden, weil sie als „verjährt“ gelten.

Zukunftssicher mit bAV: Startklar für dein Business!

Sichere dir und deinem Team eine sorgenfreie Zukunft. Mit unserer betrieblichen Altersvorsorge profitierst du von einfachen Lösungen, die echten Mehrwert bieten. Gemeinsam machen wir deine Firma fit für die Zukunft – effektiv, maßgeschneidert und sicher!

Jetzt Kontakt aufnehmenBetriebsrentengesetz (BetrAVG) FAQ - die meistgestellten Fragen

- Portabilität der Ansprüche: Unverfallbare Betriebsrentenansprüche können auf den neuen Arbeitgeber übertragen werden, wenn dieser bereit ist, die Ansprüche in sein Versorgungssystem zu übernehmen. Dies erleichtert den Arbeitnehmern den Wechsel des Arbeitgebers, ohne dass ihre Betriebsrentenansprüche verloren gehen.

- Erhalt der Anwartschaften: Verbleiben die unverfallbaren Anwartschaften beim früheren Arbeitgeber, hat der Arbeitnehmer bei Erreichen des Rentenalters Anspruch auf die entsprechende Betriebsrente, die auf Basis der bis zum Ausscheiden erworbenen Ansprüche berechnet wird.

- Beitragsfreistellung: In vielen Fällen werden die Betriebsrentenansprüche beitragsfrei gestellt, wenn der Arbeitnehmer das Unternehmen verlässt. Dies bedeutet, dass keine weiteren Beiträge mehr gezahlt werden müssen, aber die bis zum Ausscheiden erworbenen Ansprüche erhalten bleiben.

- Kapitalwertübertragung: Alternativ kann der Arbeitnehmer verlangen, dass der Kapitalwert der unverfallbaren Anwartschaft auf einen neuen Versorgungsträger, wie z. B. eine Direktversicherung, Pensionskasse oder einen Pensionsfonds, übertragen wird. Dies bietet Flexibilität und ermöglicht dem Arbeitnehmer, seine betriebliche Altersvorsorge nahtlos fortzuführen.

- Steuerliche Vorteile: Arbeitgeber können die von ihnen gezahlten Beiträge zur bAV als Betriebsausgaben steuerlich absetzen, was ihre steuerliche Belastung mindert.

- Einsparung bei Sozialversicherungsbeiträgen: Durch die Entgeltumwandlung sparen Arbeitgeber Sozialversicherungsbeiträge, da die umgewandelten Beträge nicht der Sozialversicherungspflicht unterliegen (bis zu 4 % der BBG).

- Arbeitgeberzuschuss: Um die Attraktivität der bAV zu erhöhen und die gesetzliche Verpflichtung zu erfüllen, sind Arbeitgeber seit 2019 verpflichtet, einen Zuschuss von mindestens 15 % auf die umgewandelten Entgeltbeträge zu leisten, wenn sie Sozialversicherungsbeiträge einsparen.

- Steuer- und Sozialversicherungsfreiheit: Die Beiträge zur bAV sind bis zu den genannten Grenzen steuer- und sozialversicherungsfrei, was zu einem höheren Netto-Einkommen führt und gleichzeitig die Altersvorsorge stärkt.

- Riester-Förderung: Arbeitnehmer, die in einen riestergeförderten bAV-Vertrag einzahlen, können Zulagen und steuerliche Vorteile in Anspruch nehmen. Dies macht die Riester-Rente in Kombination mit der bAV besonders attraktiv.

- Geringverdiener-Förderung: Das Betriebsrentenstärkungsgesetz (BRSG) sieht spezielle Förderbeträge für Arbeitnehmer mit einem Bruttoeinkommen von maximal 2.575 Euro monatlich vor. Arbeitgeber, die für diese Arbeitnehmer Beiträge von mindestens 240 Euro und höchstens 960 Euro pro Jahr leisten, erhalten eine staatliche Förderung in Höhe von 30 % dieser Beiträge.

- Arbeitgeberfinanzierte Betriebsrente: Für die Unverfallbarkeit der Ansprüche, die vollständig durch den Arbeitgeber finanziert werden, muss der Arbeitnehmer beim Ausscheiden aus dem Unternehmen mindestens 21 Jahre alt sein und die Zusage der betrieblichen Altersversorgung muss für mindestens drei Jahre bestanden haben. Zudem ist erforderlich, dass der Arbeitnehmer mindestens fünf Jahre im Unternehmen beschäftigt war.

- Durch Entgeltumwandlung finanzierte Betriebsrente: Wenn die Betriebsrente durch eine Entgeltumwandlung des Arbeitnehmers finanziert wird, also durch Umwandlung von Teilen des Bruttoeinkommens, sind die Ansprüche sofort unverfallbar. Das bedeutet, dass die erworbenen Ansprüche sofort gesichert sind, unabhängig von der Dauer der Betriebszugehörigkeit oder dem Alter des Arbeitnehmers bei Beendigung des Arbeitsverhältnisses.

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.