Das Wichtigste in Kürze

- Bei der FlexRente Classic handelt es sich um eine fondsgebundene Rentenversicherung.

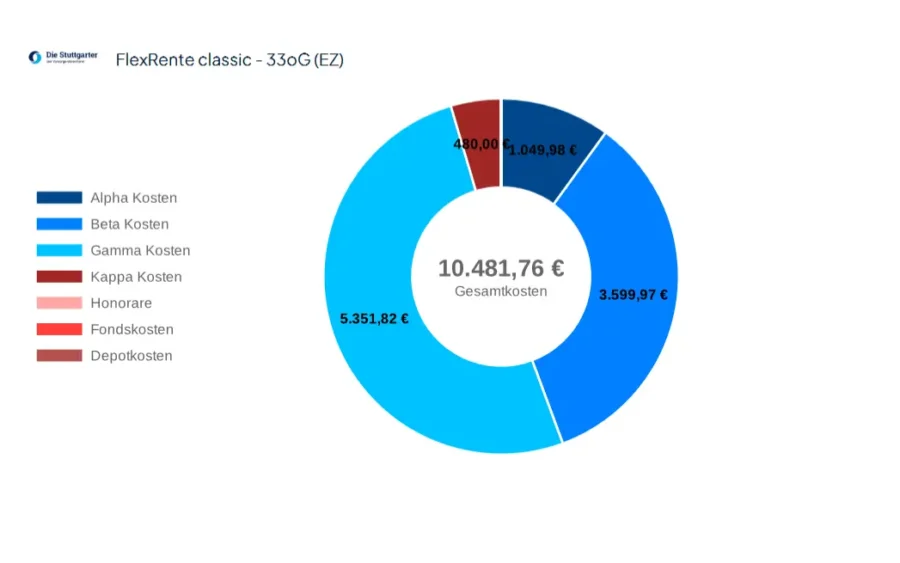

- Sie verursacht bei einer Laufzeit von 40 Jahren für unseren Beispiel-Mandanten Gesamtkosten von 10.481,76 €.

- Unser finanzmathematisches Gutachten gibt dir einen guten Überblick über die Kostenstruktur und die Rentabilität des Finanzproduktes.

FlexRente Classic – eine rentable Möglichkeit zur Altersvorsorge?

Die FlexRente Classic der Direkte Leben Versicherung AG (Stuttgarter Versicherungsgruppe) ist eine klassische Rentenversicherung, die sich durch Flexibilität in der Beitragszahlung und in der Leistung auszeichnet. So können die Beiträge problemlos erhöht, reduziert oder auch ausgesetzt werden, ohne dass sich die Rentenleistung gravierend ändert.

Dies ist insbesondere für Personen mit schwankendem Einkommen von Vorteil. Auch die Auszahlung der Rente kann flexibel gestaltet werden. Neben einer lebenslangen monatlichen Rente besteht die Möglichkeit, einen Teil des angesparten Kapitals als Einmalzahlung zu erhalten. Darüber hinaus bietet die FlexRente Classic die Möglichkeit, Hinterbliebene im Todesfall abzusichern.

Dies ist insbesondere für Personen mit schwankendem Einkommen von Vorteil. Auch die Auszahlung der Rente kann flexibel gestaltet werden. Neben einer lebenslangen monatlichen Rente besteht die Möglichkeit, einen Teil des angesparten Kapitals als Einmalzahlung zu erhalten. Darüber hinaus bietet die FlexRente Classic die Möglichkeit, Hinterbliebene im Todesfall abzusichern.

Du willst wissen, ob sich die FlexRente Classic der Direkte Leben Versicherung AG für dich rechnet?

Eine von uns durchgeführte finanzmathematische Analyse gibt dir die Antwort. Jetzt Kontakt aufnehmen!

Jetzt Kontakt aufnehmenÜber die Direkte Leben Versicherung AG

Die Direkte Leben Versicherung AG ist ein Versicherungsunternehmen der Stuttgarter Versicherungsgruppe. Das Unternehmen konzentriert sich auf das Angebot verschiedener Lebensversicherungsprodukte. Die Produktpalette umfasst typischerweise Lebens-, Renten- und Berufsunfähigkeitsversicherungen.

Die Vergleichsparameter für die finanzmathematische Auswertung

| Geburtsdatum: | 01.01.1997 |

| Geschlecht: | männlich |

| Monatliche Beitrag: | 100, – € |

| Laufzeit: | 40 Jahre |

Hinweis:

Dieses Gutachten basiert auf Annahmen und geschätzten Berechnungen. Die tatsächliche Entwicklung kann von diesen Schätzungen abweichen, da sie von zukünftigen Marktbedingungen, Veränderungen in der Steuerpolitik und anderen Faktoren abhängt.

Du überlegst, ob die FlexRente Classic der Direkte Leben Versicherung AG das Richtige für dich ist?

Lass uns dein Angebot mithilfe eines finanzmathematischen Gutachtens unter die Lupe nehmen.

Jetzt Kontakt aufnehmen

FlexRente Classic: die Kosten im Überblick

Wir haben für dich alle Kosten der Vermögensanlage detailliert aufgeschlüsselt, um dir einen einfachen und unkomplizierten Überblick zu ermöglichen.

Die Alpha-Kosten

Die Abschluss- und Vertriebskosten bewegen sich in dieser Konstellation bei einer Höhe von 1.049,98 Euro.

Die Beta-Kosten

Die Verwaltungs- bzw. Beta-Kosten für die FlexRente Classic betragen 3.599,97 €.

Die Gamma-Kosten

Die Gamma-Kosten der fondsgebundenen Rentenversicherung belaufen sich insgesamt auf 5.351,82 €. Diese Kosten werden direkt vom Wert der Police abgezogen.

Die Kappa-Kosten

Die Kappa-Gebühren sind fixe Gebühren, die unabhängig von der Beitragshöhe oder dem aktuellen Kontostand anfallen. Für unseren Beispiel-Mandanten liegen diese bei 480,- €

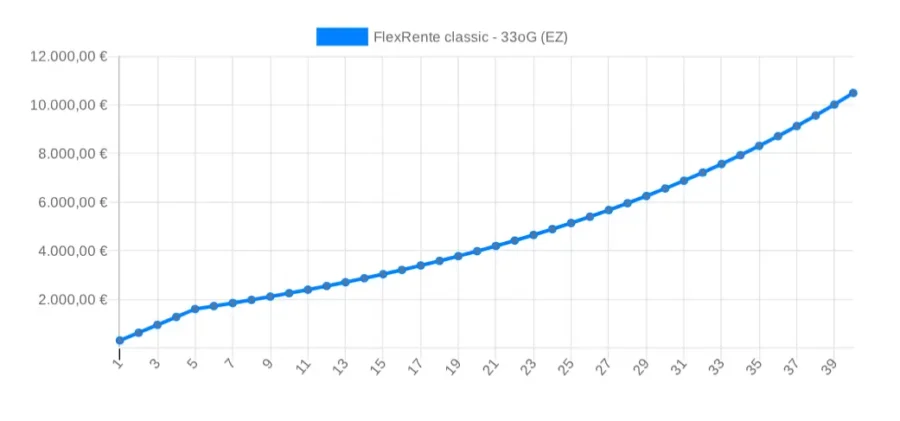

Die Entwicklung der Gesamtkosten

Wir melden uns in Kürze bei dir!

Wir melden uns in Kürze bei dir!

Finanzmathematisches Gutachten anfordern

Finanzmathematisches Gutachten anfordern

Fazit

Unsere finanzmathematische Analyse zeigt, dass du mit der FlexRente Classic der Direkte Leben Versicherung bei einer Laufzeit von 40 Jahren und regelmäßigen monatlichen Einzahlungen von 100,- Euro ein Vermögen von 123.367,79 € aufbauen kannst. Auf dem ersten Blick eine gute Option aber wir haben auch attraktivere Anlagemöglichkeiten, die dir möglicherweise ein noch besseres Preis-Leistungs-Verhältnis bieten. Kontaktiere uns für weitere Informationen! Jetzt Kontakt aufnehmen!

FlexRente classic im Test FAQ – die meistgestellten Fragen

Erträge aus fondsgebundenen Rentenversicherungen werden in Deutschland in der in der Ansparphase nicht besteuert. Erst während der Auszahlungsphase fallen steuern an. Der steuerpflichtige Anteil hängt vom Alter des Versicherten bei Rentenbeginn ab. Beginnt die Rente nach dem 62. Lebensjahr, sind nur 50% der Rentenzahlungen steuerpflichtig (Stichwort: Halbeinkünfteverfahren). Wird die Rente vor diesem Alter begonnen, erhöht sich der steuerpflichtige Anteil. Kapitalauszahlungen werden anteilig mit dem persönlichen Steuersatz auf den Ertragsanteil besteuert.

Bei der FlexRente Classic wird im Todesfall vor Rentenbeginn das bis dahin angesparte Kapital oder ein vereinbartes Mindestkapital an die begünstigten Personen oder die Erben der versicherten Person ausgezahlt. Damit ist sichergestellt, dass das angesparte Kapital nicht verloren geht und den Hinterbliebenen zugute kommt.

Ja, die FlexRente Classic bietet eine hohe Flexibilität bei der Beitragszahlung. Versicherte können ihre Beiträge erhöhen, reduzieren oder vorübergehend aussetzen, um besser auf Veränderungen ihrer finanziellen Situation reagieren zu können. Diese Flexibilität hilft, die Versicherung auch in finanziell schwierigeren Zeiten aufrecht zu erhalten.

Bei der FlexRente Classic k zwischen verschiedenen Auszahlungsoptionen wählen. Es ist möglich, sich für eine lebenslange monatliche Rente zu entscheiden oder einen Teil des Kapitals als Einmalzahlung zu erhalten, während der Rest weiterhin als Rente ausgezahlt wird. Diese Optionen ermöglichen eine individuelle Anpassung der Altersvorsorge an die persönlichen Bedürfnisse und finanziellen Ziele des Versicherten.

Erträge aus fondsgebundenen Rentenversicherungen werden in Deutschland in der in der Ansparphase nicht besteuert. Erst während der Auszahlungsphase fallen steuern an. Der steuerpflichtige Anteil hängt vom Alter des Versicherten bei Rentenbeginn ab. Beginnt die Rente nach dem 62. Lebensjahr, sind nur 50% der Rentenzahlungen steuerpflichtig (Stichwort: Halbeinkünfteverfahren). Wird die Rente vor diesem Alter begonnen, erhöht sich der steuerpflichtige Anteil. Kapitalauszahlungen werden anteilig mit dem persönlichen Steuersatz auf den Ertragsanteil besteuert.

Bei der FlexRente Classic wird im Todesfall vor Rentenbeginn das bis dahin angesparte Kapital oder ein vereinbartes Mindestkapital an die begünstigten Personen oder die Erben der versicherten Person ausgezahlt. Damit ist sichergestellt, dass das angesparte Kapital nicht verloren geht und den Hinterbliebenen zugute kommt.

Ja, die FlexRente Classic bietet eine hohe Flexibilität bei der Beitragszahlung. Versicherte können ihre Beiträge erhöhen, reduzieren oder vorübergehend aussetzen, um besser auf Veränderungen ihrer finanziellen Situation reagieren zu können. Diese Flexibilität hilft, die Versicherung auch in finanziell schwierigeren Zeiten aufrecht zu erhalten.

Bei der FlexRente Classic k zwischen verschiedenen Auszahlungsoptionen wählen. Es ist möglich, sich für eine lebenslange monatliche Rente zu entscheiden oder einen Teil des Kapitals als Einmalzahlung zu erhalten, während der Rest weiterhin als Rente ausgezahlt wird. Diese Optionen ermöglichen eine individuelle Anpassung der Altersvorsorge an die persönlichen Bedürfnisse und finanziellen Ziele des Versicherten.