Altersvorsorge mit Finanzkonzept

Rente aufbessern mit privater Altersvorsorge. Was passt am besten zu dir?

Jetzt Kontakt aufnehmenDie Besteuerung der fondsgebundenen Rentenversicherung

Wie hoch ist die Steuer der privaten bzw. fondsgebundenen Rentenversicherung während der Leistungsphase?

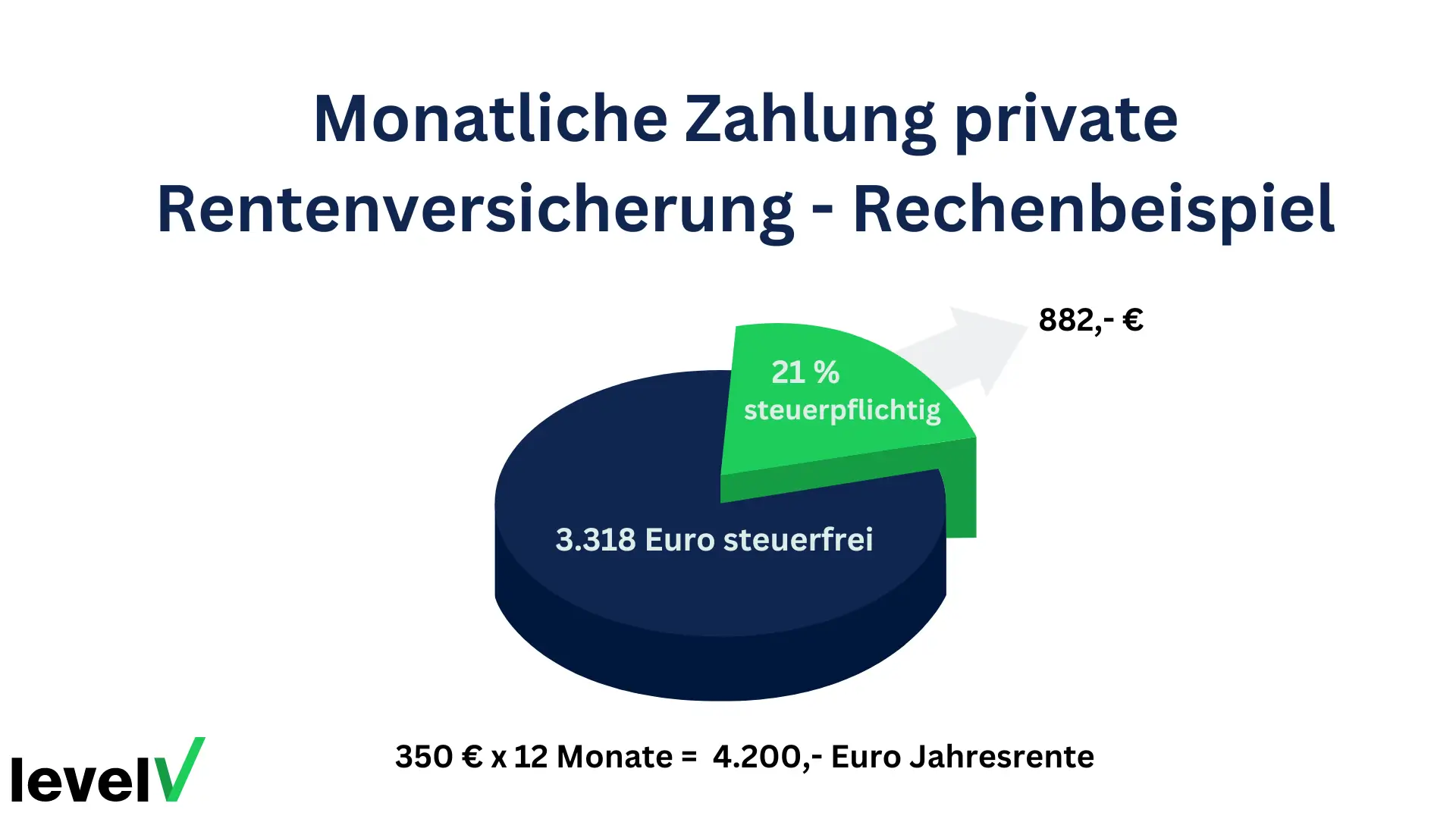

Steuerbelastung bei monatlicher Rentenzahlung berechnen – Rechenbeispiel

| Lebensalter | Ertragsanteil (%) |

| 57 | 25 |

| 58 | 24 |

| 59 | 23 |

| 60-61 | 22 |

| 62 | 21 |

| 63 | 20 |

| 64 | 19 |

| 65-66 | 18 |

| 67 | 17 |

| 68 | 16 |

| 69-70 | 15 |

Ertragsoptimiertes Altersvorsorgekonzept gesucht?

Wir sind der beste Ansprechpartner! Nutze unsere Expertise für ein sorgenfreies Leben im Alter!

Jetzt Kontakt aufnehmenSo wird eine Einmalauszahlung (Kapitalauszahlung) aus einer fondsgebundenen Rentenversicherung versteuert

Was ist der Altersentlastungsbetrag?

Halbeinkünfteverfahren – vereinfachtes Rechenbeispiel

Durch die Anwendung des Halbeinkünfteverfahrens und die Berücksichtigung einer Teilfreistellung kann die Summe auf 42,5 Prozent, also auf 61.243,15 Euro reduziert werden. Dies ist zwar eine deutliche Reduzierung, es verbleibt aber immer noch ein erheblicher Restbetrag übrig, der versteuert werden muss. Dieser bewegt sich immer noch in einer Höhe, die zu einer Erhöhung deines persönlichen Steuersatzes führen kann. Um das zu verhindern, ist ein gutes Ablaufmanagement unverzichtbar. Dabei können wir dir helfen!

Brauchst du Unterstützung bei der Planung deiner Altersvorsorge?

Gerne beraten wir dich in einem unverbindlichen Gespräch über deine Möglichkeiten.

Jetzt Kontakt aufnehmenSteuern und Altersvorsorge: die Besteuerung einer Riester- oder Rürup-bzw. Basis-Rente

Die Besteuerung der Betriebsrente während der Auszahlungsphase

- Bei der Besteuerung der Betriebsrente ist der so genannte Versorgungsfreibetrag zu beachten. Dieser Freibetrag soll sicherstellen, dass ein Teil der Rente steuerfrei bleibt und somit die Steuerlast im Alter reduziert wird. Die Höhe des Freibetrags hängt vom Jahr des Rentenbeginns ab und wird einmalig festgelegt. Der steuerfreie Teil der Rente bleibt während des gesamten Rentenbezugs gleich, während der steuerpflichtige Teil von Jahr zu Jahr steigt, da der Freibetrag nicht an die Rentenerhöhung angepasst wird.

- Auch bei der betrieblichen Rentenversicherung besteht ein sogenanntes Kapitalwahlrecht. Ob und in welchem Rahmen es beansprucht werden sollte, solltest du dir gut überlegen, da das Risiko besteht, dass du dadurch in eine höhere Besteuerung rutschst.

Private Rentenversicherung vorzeitig kündigen: Welche steuerlichen Folgen drohen?

- Verlust staatlicher Förderungen: Wenn du staatlich geförderte Verträge wie eine Riester-Rente vorzeitig kündigst, musst du bereits erhaltene staatliche Zulagen sowie eventuelle Steuerersparnisse zurückzahlen. Bei ungeförderten privaten Rentenversicherungen, beispielsweise fondsgebundenen Verträgen, fällt dieser Punkt weg.

- Kosten und Gebühren: Private Rentenversicherungen haben zu Beginn oft hohe Abschluss- und Verwaltungskosten. Diese Kosten amortisieren sich normalerweise erst über die gesamte Laufzeit des Vertrags. Kündigst du frühzeitig, wurden diese Kosten nicht durch genügend Erträge ausgeglichen – du machst also oft einen finanziellen Verlust.

- Steuerliche Nachteile: Bei vorzeitiger Kündigung gehen häufig die Steuervergünstigungen verloren, die du bei einer planmäßigen Auszahlung im Rentenalter erhalten würdest. Dadurch können Erträge aus deinem Vertrag plötzlich steuerpflichtig werden. Wie genau deine Auszahlung versteuert wird, hängt stark vom Zeitpunkt des Vertragsabschlusses und anderen Faktoren ab.

Die Besteuerung der privaten Rentenversicherung: die meistgestellten Fragen

Ob und welche Beiträge jährlich steuerlich geltend gemacht werden können, hängt vom gewählten Vorsorgeprodukt ab.

Nein, bei Auszahlungen aus privaten Rentenversicherungen müssen keine Beiträge zur Sozialversicherung abgeführt werden. Denn private Rentenversicherungen werden aus bereits versteuertem Einkommen finanziert und unterliegen daher im Alter nicht der Beitragspflicht zur Sozialversicherung.

Es gibt jedoch Ausnahmen, insbesondere wenn die private Rentenversicherung im Rahmen einer betrieblichen Altersversorgung abgeschlossen wurde. In diesen Fällen können auf die Rentenzahlungen Beiträge zur Kranken- und Pflegeversicherung anfallen.

Inwieweit Rentenzahlungen versteuert werden müssen, hängt vom Jahr des Renteneintritts ab.

Mit welchem Steuersatz deine Rente besteuert wird, hängt von deinem Einkommen ab. Denn in Deutschland wird die Rente nach dem gleichen progressiven Steuersatz besteuert wie dein früheres Arbeitseinkommen. Das heißt, je höher deine Rente ist, desto höher ist auch der Steuersatz, den du zahlen musst.

Gut zu wissen: Ab 2021 müssen Rentnerinnen und Rentner keinen Solidaritätszuschlag mehr zahlen. Die Kirchensteuer bleibt aber bestehen.

Hallo, ich bin Franz Paufler

(Finanzberater bei der LVLV Beratung GmbH in Hamburg)

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.