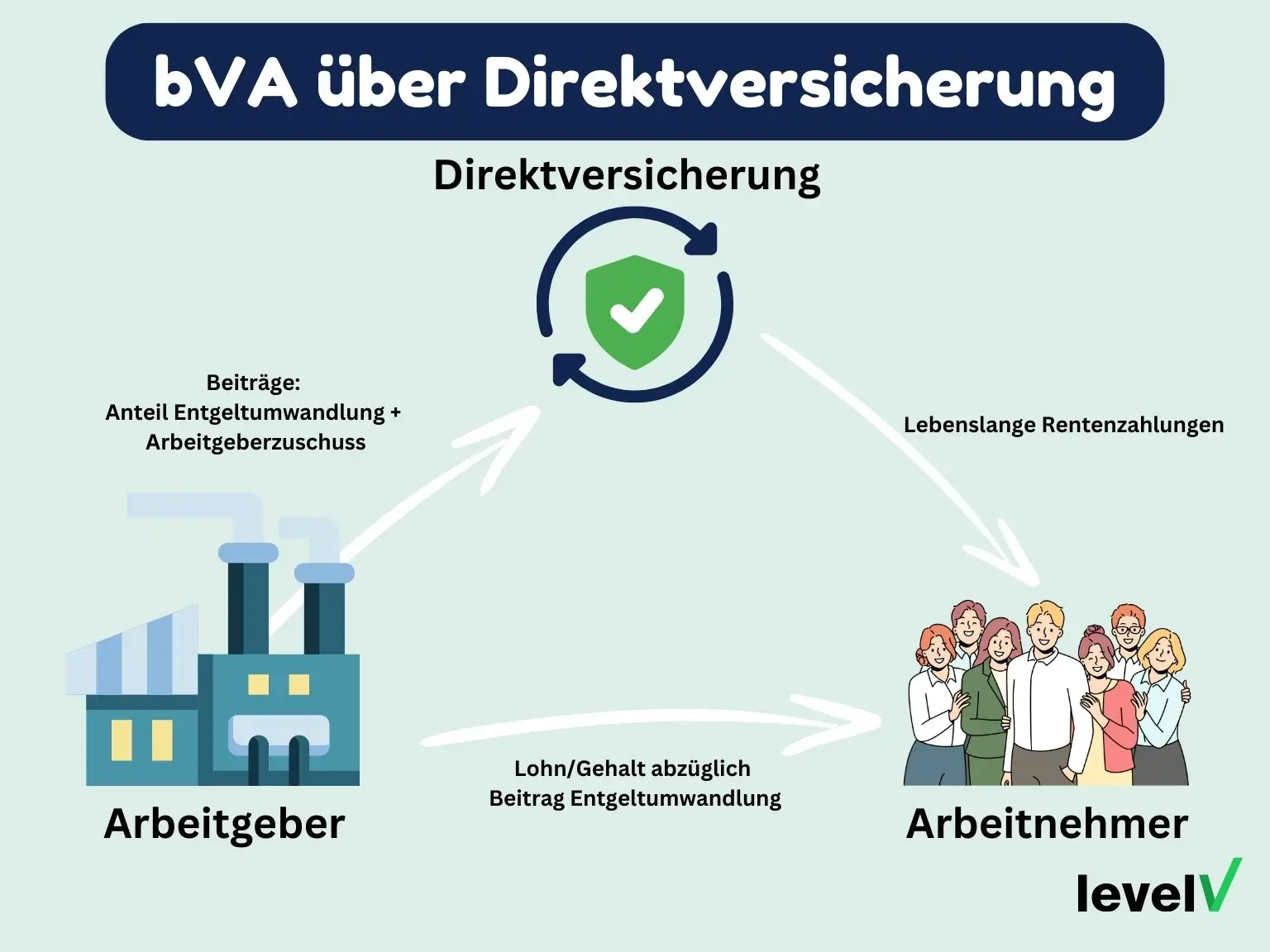

Wie funktioniert die bAV über eine Direktversicherung?

Am Ende der Laufzeit – also wenn du in Rente gehst – kannst du entscheiden: Willst du eine lebenslange monatliche Rente oder eine Einmalzahlung? Beides ist möglich, je nach Vertragsgestaltung.

Betriebliche

Altersvorsorge über Direktversicherung gesucht?

Wir finden für das das beste Angebot für dein Unternehmen

Jetzt Kontakt aufnehmenWas bringt dir die Direktversicherung als Arbeitnehmer?

Vorteile

- Steuern sparen heute: Deine Beiträge sind in der Ansparphase steuer- und sozialabgabenfrei – das senkt dein zu versteuerndes Einkommen.

- Mehr fürs Geld: Dank Arbeitgeberzuschuss (mindestens 15 %, oft mehr) bekommst du mehr raus, als du selbst einzahlst.

- Pfändungsschutz: Deine Anwartschaften sind während der Ansparzeit vor Pfändung und Anrechnung auf Sozialleistungen geschützt.

- BU-Option: Viele Tarife lassen sich um eine Berufsunfähigkeitsrente ergänzen – sinnvoll, wenn du privat keinen Schutz bekommst.

Nachteile

- Abzüge im Alter: Die spätere Rente ist steuerpflichtig und ggf. kranken- und pflegeversicherungspflichtig.

- Weniger Sozialbeiträge heute: Wer per Gehaltsumwandlung spart, zahlt weniger in die gesetzliche Rentenversicherung – das kann die spätere gesetzliche Rente leicht mindern.

- Gebunden an den Arbeitgeber: Beim Jobwechsel musst du aktiv werden, um den Vertrag mitzunehmen oder fortzuführen.

Was macht die Direktversicherung für Arbeitgeber interessant?

- Geringer Aufwand: Die Versicherung übernimmt fast alles – von der Verwaltung bis zur Auszahlung.

- Sozialabgaben sparen: Für umgewandelte Gehaltsanteile entfallen Arbeitgeberanteile zur Sozialversicherung.

- Kein Bilanzrisiko: Die Leistungen werden extern organisiert – keine Rückstellungen in der Bilanz.

- Bindung von Mitarbeitenden: Eine bAV steigert die Attraktivität als Arbeitgeber – gerade im Kampf um Fachkräfte.

- Digital umsetzbar: Viele Versicherer bieten QR-Codes für Mitarbeitereinwilligungen und digitale Firmenstempel – ideal für schlanke Prozesse.

Das solltest du noch wissen

- Rechtlich sicher: Die Direktversicherung gehört zu den fünf anerkannten Durchführungswegen der bAV (§ 1 BetrAVG).

- Gedeckelte Beiträge: Maximal sind 8 % der Beitragsbemessungsgrenze (BBG) steuer- und sozialabgabenfrei möglich.

- Protektor schützt: Falls der Versicherer in Schieflage gerät, greift der Sicherungsfonds „Protektor“ – deine Anwartschaften sind geschützt.

- Flexible Fortführung: Auch bei einem Arbeitgeberwechsel lässt sich die Police in vielen Fällen privat oder beim neuen Arbeitgeber weiterführen.

Fazit

Du willst wissen, wie das in deinem Fall aussieht? Dann lass uns gemeinsam durchrechnen, was für dich oder dein Unternehmen sinnvoll ist – und wie du die Direktversicherung clever in deine Vorsorgestrategie einbauen kannst. Jetzt unverbindlichen Beratungstermin vereinbaren.

bAV über Direktversicherung FAQ – die meistgestellten Fragen

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.