Gut zu wissen:Um Zugang zum Versorgungswerk zu bekommen, brauchst Du als Apotheker eine Berufshaftpflichtversicherung, da diese Voraussetzung für die Mitgliedschaft in der Kammer ist.

Versorgungswerk für Apotheker – einfach erklärt

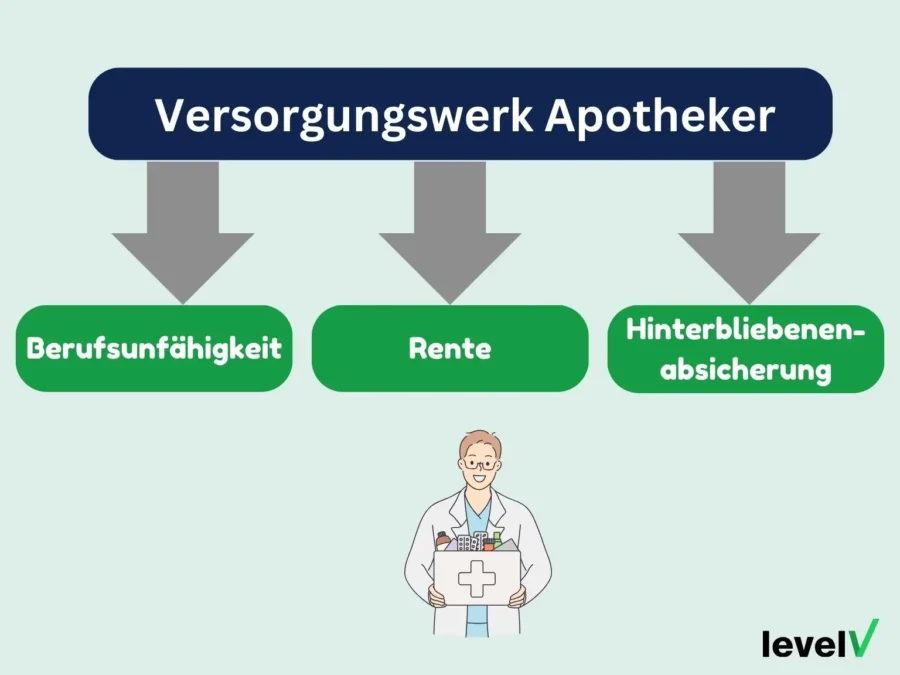

Das Versorgungswerk bietet den Apothekern maßgeschneiderte Lösungen für ihre Altersvorsorge und berücksichtigt dabei die besonderen Bedürfnisse und Anforderungen dieser Berufsgruppe. Es sichert Apotheker nicht nur für das Alter ab, sondern bietet auch Leistungen bei Berufsunfähigkeit und im Todesfall eine Absicherung für die Hinterbliebenen. Die Versorgungswerke sind damit ein zentraler Bestandteil der sozialen und beruflichen Absicherung der Apothekerinnen und Apotheker.

Übersicht über alle Versorgungswerke für Apotheker in Deutschland

Bayerische Apothekerversorgung

Arabellastr. 31, 81925 München

Postfach 81 01 09, 81901 München

Tel.: 089 9235-7100, Fax: 089 9235-7041

www.bapv.de

Apothekerversorgung Berlin

Potsdamer Str. 47, 14163 Berlin

Postfach 37 01 46, 14131 Berlin

Tel.: 030 816002-44, Fax: 030 816002-40

www.apothekerversorgung-berlin.de

Versorgungswerk der Landesapothekerkammer Hessen

Lise-Meitner-Straße 4, 60486 Frankfurt/M.

Postfach 90 06 43, 60446 Frankfurt/M.

Tel.: 069 2474535-0, Fax: 069 2474535-44

www.apothekerversorgungswerk.de

Apothekerversorgung Mecklenburg-Vorpommern

Wismarsche Str. 304, 19055 Schwerin

Tel.: 0385 59254-0, Fax: 0385 59254-25

www.akmv.de

Apothekerversorgung Niedersachsen

An der Markuskirche 4, 30163 Hannover

Tel.: 0511 39099-0, Fax: 0511 39099-36

www.apvn.de

Versorgungswerk der Apothekerkammer Nordrhein

Benrather Str. 8, 40213 Düsseldorf

Tel.: 0211 13902-0, Fax: 0211 13902-66

www.vanr.de

Sächsisch-Thüringische Apothekerversorgung

Pillnitzer Landstr. 10, 01326 Dresden

Tel.: 0351 26947-0, Fax: 0351 26393-500

www.stapv.de

Versorgungswerk (Apothekerversorgung) der Apothekerkammer Schleswig-Holstein

Düsternbrooker Weg 75, 24105 Kiel

Tel.: 0431 57935-50, Fax: 0431 57935-60

Versorgungswerk der Apothekerkammer Westfalen-Lippe

Bismarckallee 25, 48151 Münster

Tel.: 0251 52005-0, Fax: 0251 52005-51

www.vawl.de

Wie wird ein Versorgungswerk für Apotheker finanziert?

Versorgungswerke für Apotheker - aktuelle News

Welche Leistungen kann ein Apotheker vom Versorgungswerk erwarten?

Was passiert mit meiner Anwartschaft beim Versorgungswerk, wenn ich meinen Beruf als Apotheker nicht mehr ausüben kann oder will?

Versorgungswerke für Apotheker: die Vor- und Nachteile

Sofern angestellte Apotheker eine berufstypische Tätigkeit ausüben, können sie sich von den Beitragszahlungen zur gesetzlichen Rentenversicherung befreien lassen. Diese Möglichkeit solltest du auch nutzen, da die Leistungen der Versorgungswerke häufig besser sind als die der gesetzlichen Rentenversicherung.

Darüber hinaus gibt es bei den Versorgungswerken für Apotheker keine Hinzuverdienstgrenzen bei vorgezogener Altersrente und flexible Regelungen zum Rentenbeginn. Einheitliche Tarife unabhängig vom individuellen Risiko sind ein weiterer Vorteil. Es gibt aber auch Nachteile: Rentnern ohne zusätzliche gesetzliche Rente ist der Zugang zur gesetzlichen Krankenversicherung verwehrt. Außerdem ist die Dynamisierung der Renten und Anwartschaften in den Versorgungswerken derzeit geringer als in der gesetzlichen Rentenversicherung, so dass befürchtet wird, dass die Inflation die Renten aufzehrt.

Aufgrund der relativ langen Niedrigzinsphase und sinkender Leistungen der Versicherer wird eine zusätzliche private Altersvorsorge für Apotheker im Versorgungswerk immer wichtiger. Daher sollten sich Apotheker neben der gesetzlichen und berufsständischen Vorsorge mit weiteren Möglichkeiten zur Altersvorsorge beschäftigen.

Wie kann ein Apotheker seine Rentenlücke schließen?

Brauchst du Unterstützung beim Aufbau deiner Altersvorsorge?

Als unabhängige Finanzberater beraten wir dich umfassend über deine Möglichkeiten.

Jetzt Kontakt aufnehmenRürup-Rente

Tipp: Als angestellter Apotheker kannst du deine Rentenlücke auch mithilfe einer bAV schließen. Klicke hier, um mehr darüber zu erfahren, warum sich die bAV für dich als Arbeitnehmer lohnt.

Private Rentenversicherung

Du entscheidest, wie viel du monatlich einzahlst oder ob du deinen im Vertrag vereinbarten Sparbetrag durch Sonderzahlungen aufstocken möchtest. Solltest du einmal in finanzielle Engpässe geraten, ist das in der Regel kein Problem. Bei den meisten Versicherern ist es möglich, die Beitragszahlung auszusetzen oder sogar Geld aus dem Vertrag zu entnehmen.

Während der Auszahlungsphase liegt es ganz in deinem Ermessen, ob du eine monatliche Rente oder eine einmalige Auszahlung oder sogar eine Kombination aus beidem haben möchtest.

Gut zu wissen: Da du bei einer privaten Rentenversicherung deine Altersvorsorge mit bereits versteuertem Geld aufbaust, musst du in der Auszahlungsphase nur den Ertragsanteil versteuern. Diese Steuerlast kannst du durch das sogenannte Halbeinkünfteverfahren noch weiter senken.

Immobilie

Tipp: Du willst in Gewerbeimmobilien investieren – Erfahre hier, worauf du achten solltest.

Edelmetalle

Du willst als Apotheker deine Rentenlücke schließen?

Lass uns gemeinsam für dich die optimale Lösung finden!

Jetzt Kontakt aufnehmenFazit

Warum reicht die Mitgliedschaft in einem Apotheker Versorgungswerk nicht aus FAQ- die meistgestellten Fragen

- Approbation als Apotheker: Du musst über die Approbation als Apotheker verfügen.

- Berufsausübung: Du musst tatsächlich als Apotheker tätig sein, sei es in einer öffentlichen Apotheke, Krankenhausapotheke oder einer anderen apothekenüblichen Tätigkeit.

- Berufseinmündung: Sobald du deine Tätigkeit als Apotheker aufnimmst, musst du dich in der Regel innerhalb einer bestimmten Frist beim zuständigen Versorgungswerk anmelden. Diese Frist variiert je nach Versorgungswerk und Bundesland, liegt aber meist bei wenigen Wochen bis Monaten nach Beginn der Berufstätigkeit.

Es ist wichtig, dass du dich direkt bei deinem zuständigen Versorgungswerk oder bei der Apothekerkammer deines Bundeslandes informierst, um die genauen Fristen und Bedingungen zu erfahren. Sie können dir auch detaillierte Informationen über den Anmeldeprozess und die notwendigen Unterlagen geben.

- Rürup-Rente: Steuermindernde Beiträge während der Ansparphase und flexible Nutzungsmöglichkeiten.

- Private Rentenversicherung: Hohe Flexibilität bei Ein- und Auszahlungen sowie steuerliche Vorteile in der Auszahlungsphase.

- Immobilien: Inflationssichere Anlage mit Potenzial für Renditesteigerungen.

- Edelmetalle: Diversifikation deines Portfolios mit inflationssicheren Anlageformen.

Eine Kombination dieser Optionen kann helfen, eine umfassende und stabile Altersvorsorge zu gewährleisten. Gerne beraten wir dich über deine Möglichkeiten. Jetzt Kontakt aufnehmen!