Warum eine vorzeitige Kündigung der Riester-Rente nicht empfehlenswert ist

Beispielrechnung zur Veranschaulichung

Welche Alternativen zur Kündigung habe ich mit meiner Riester Rente?

Was bedeutet Beitragsfreistellung?

Warum Beitragsfreistellung eine gute Idee sein kann

- Alle bisherigen Einzahlungen und die erhaltenen staatlichen Zulagen sind sicher. Sie bleiben auf deinem Riester-Konto und stehen dir in der Auszahlungsphase zur Verfügung. Beachte allerdings, dass mit der Beitragsfreistellung keine neuen Zulagen und Steuervorteile mehr gewährt werden.

- Wenn du finanziell enger planen musst, ermöglicht dir die Beitragsfreistellung, deine Ausgaben zu senken, ohne den Riester-Vertrag komplett aufgeben zu müssen.

- Auch in turbulenten Kapitalmarktphasen sorgt die Beitragsgarantie dafür, dass du mindestens deine eingezahlten Beträge zurückerhältst. Etwaige Differenzen am Ende der Ansparphase muss der Anbieter ausgleichen.

- Sollte die monatliche Rente gering ausfallen (unter 35,35 Euro), besteht die Möglichkeit, eine einmalige Kapitalabfindung zu wählen. Dabei erhältst du dein gesamtes Guthaben auf einmal ausgezahlt, ohne Rückzahlung der Zulagen oder Steuervorteile. Auch hier profitierst du von steuerlichen Erleichterungen.

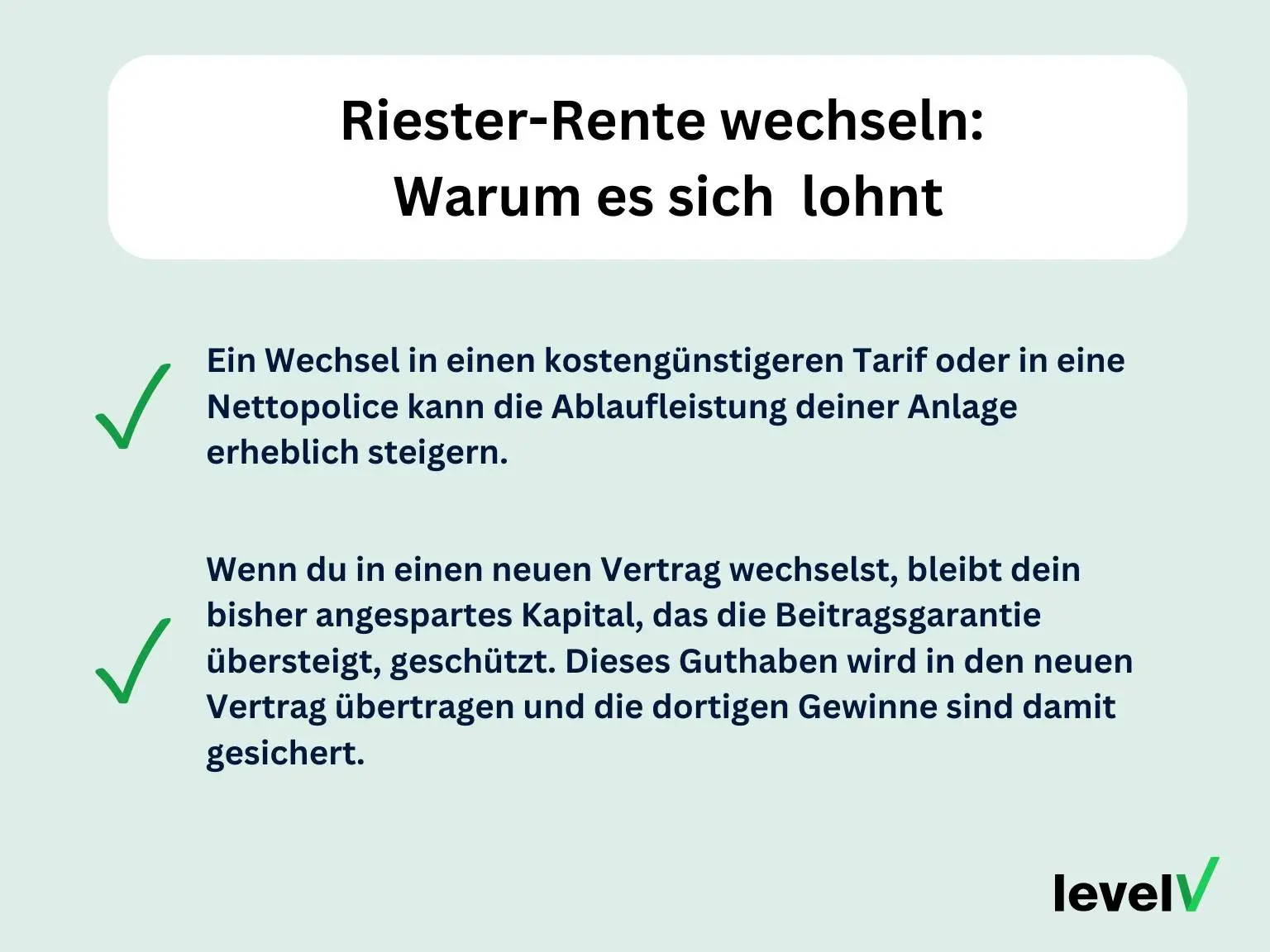

Wechsel in einen anderen Riester Vertrag

Wann lohnt sich ein Wechsel?

- Verträge mit hohem Garantiezins: Wenn dein Riester-Vertrag vor 2004 abgeschlossen wurde und einen hohen Garantiezins bietet, ist er besonders wertvoll. In diesem Fall ist ein Wechsel nicht zu empfehlen, da solche Verträge mittlerweile rar sind und gute Konditionen bieten.

- Kurz vor dem Ruhestand: Stehst du kurz vor dem Renteneintritt, solltest du den bestehenden Vertrag fortführen. Ein Wechsel kurz vor der Rente ist oft nicht möglich oder sinnvoll, da andere Anbieter dein Geld nicht mehr effektiv anlegen können, um noch eine bedeutende Rendite zu erzielen.

- Hohe Zulangen: Wenn du verheiratet bist oder als Alleinerziehende/r mindestens zwei kindergeldberechtigte Kinder hast, lohnt sich das Weiterführen deines Riester-Vertrags besonders. Die großzügigen jährlichen Zulagen, die du in dieser Konstellation erhältst, machen die Fortsetzung der Riester-Rente attraktiv – und das unabhängig davon, wie sich dein angespartes Guthaben entwickelt.

- Sollte dein aktuelles Vertragsguthaben unter der Garantie liegen, ist es ratsamer, den Vertrag beitragsfrei zu stellen, statt zu wechseln, um finanzielle Verluste zu vermeiden.

- Sprich vor dem Wechsel mit deinem jetzigen und dem möglichen neuen Anbieter, um alle Details zu klären. So kannst du sicher sein, dass der Wechsel reibungslos verläuft und du keine staatlichen Zuschüsse verlierst.

Jetzt Riester-Vertrag wechseln

Wir wechseln deinen Riester Vertrag vom Renditefresser zum Rentenbooster

Jetzt Kontakt aufnehmenIch will bzw. muss aber meine Riester Rente trotzdem kündigen – auf was muss ich achten?

- Bei einem Bruttotarif fallen in den ersten 5 Jahren Abschlusskosten an, die deinen Rückkaufswert deutlich schmälern können. Eine vorzeitige Kündigung kann also teuer werden.

- Denk auch daran, dass du bei einer Kündigung alle staatlichen Zulagen zurückzahlen musst.

- Zumindest ein Teil des angesparten Kapitals wird am Kapitalmarkt angelegt, was sowohl Chancen als auch Risiken birgt. So können aktuelle Marktschwankungen den Rückkaufswert deiner Riester-Rente erheblich beeinflussen – sowohl im positiven als auch negativen Sinn.

Riester-Rente kündigen: Schritt-für-Schritt-Anleitung

Dir wurde für deine Riester-Rente ein niedriger Rückkaufswert angeboten?

Durch eine professionelle Rückabwicklung können meist höhere Rückkaufswerte erzielt werden.

Jetzt Kontakt aufnehmenFazit

Riester Rente kündigen FAQ: die meistgestellten Fragen

Hallo, ich bin Franz Paufler

(Finanzberater bei der LVLV Beratung GmbH in Hamburg)

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.