💡 Das Problem: Viele Polizisten nutzen ihre vermögenswirksamen Leistungen (VL) nicht – und verschenken jedes Jahr bares Geld! Dabei ist der Aufwand minimal, und der Staat sowie dein Dienstherr unterstützen dich aktiv beim Vermögensaufbau.

Lass kein Geld liegen! Hier erfährst du:

✔️ Wie du VL als Polizist bekommst – Schritt für Schritt

✔️ Welche staatlichen Zuschüsse dir zustehen

✔️ Welche Anlageform am besten zu deinen Zielen passt

Was sind vermögenswirksame Leistungen (VL) – und warum solltest du sie nutzen?

📌 So viel steht dir zu:

✅ Bayern: 13,90 € pro Monat

✅ Alle anderen Bundesländer: 6,65 € pro Monat

Stockst du den Betrag auf bis zu 40 € monatlich auf, kannst du auch von der Arbeitnehmersparzulage profitieren – ein Extra-Zuschuss, den viele Beamte nicht nutzen!

So sicherst du dir als Polizist deine VL – ganz einfach in 3 Schritten

✅ 2. Antrag ausfüllen & VL beantragen: Wir übernehmen die Formalitäten – du musst nur noch unterschreiben. ✅ 3. Zuschüsse erhalten & Vermögen aufbauen: Dein Dienstherr zahlt monatlich in deinen Vertrag ein – und du profitierst von der staatlichen Förderung!

Das Beste daran: Sobald dein Vertrag läuft, musst du nichts weiter tun – dein Vermögen wächst automatisch.

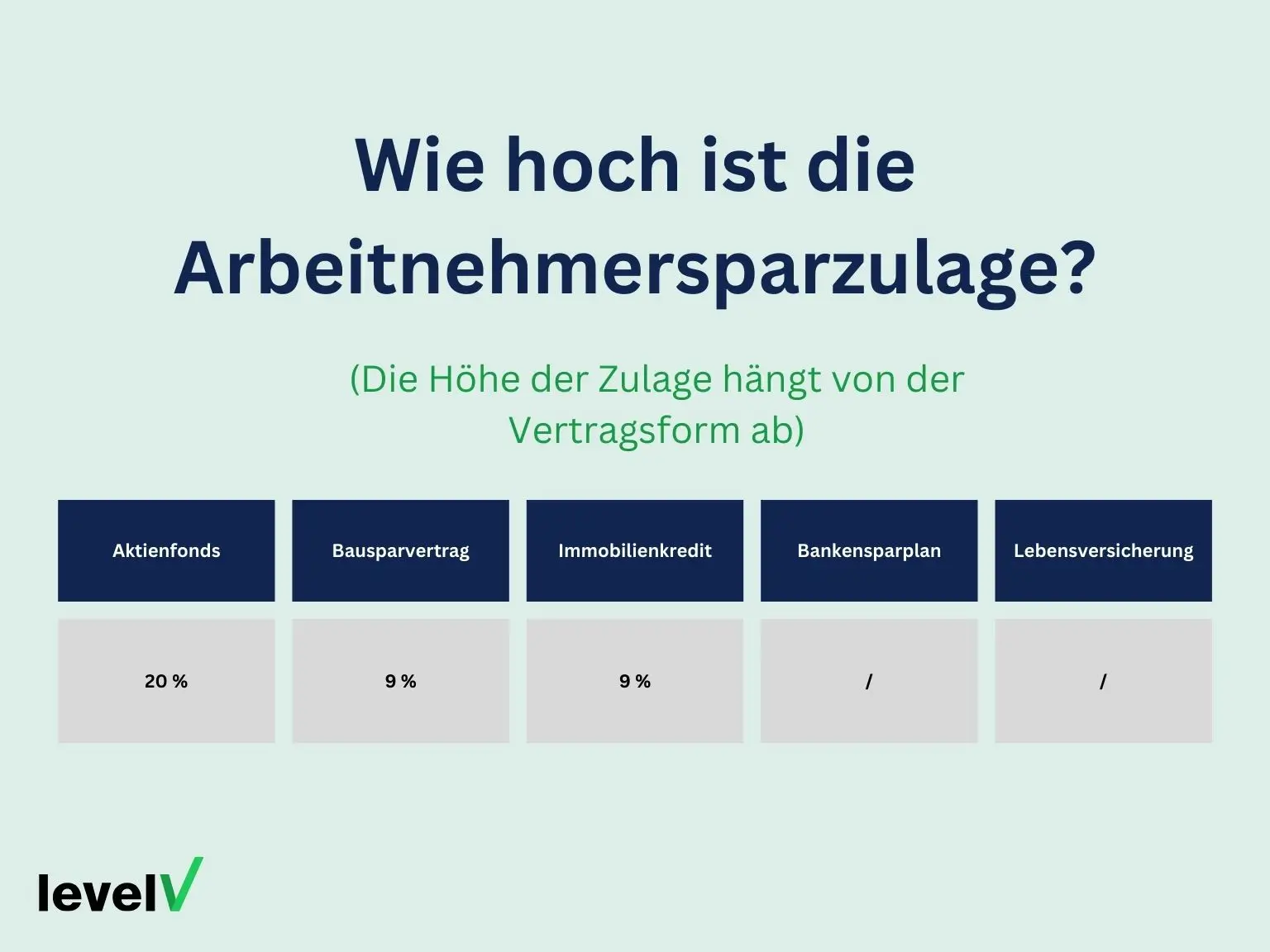

Arbeitnehmersparzulage – dein zusätzlicher Geldbonus vom Staat

So hoch sind die Zuschüsse:

| Anlageform | Einkommensgrenze (Alleinstehend) | Einkommensgrenze (Verheiratet) | Zuschuss | Max. Förderung/Jahr |

| Bausparvertrag/Immobilienkredit-Tilgung | bis 17.900 € | bis 35.800 € | 9 % | 43 € |

| Aktienfonds/ETF-Sparplan | bis 20.000 € | bis 40.000 € | 20 % | 80 € |

Welche Anlageform ist die richtige für dich?

Bausparvertrag – ideal für zukünftige Eigenheim-Besitzer

✔ Sichere Guthabenzinsen & staatliche Förderung

✔ Möglichkeit auf ein günstiges Darlehen für den Immobilienkauf

ETF- oder Fondssparplan – für langfristigen Vermögensaufbau

✔ Höhere Renditechancen durch Aktienmärkte

✔ Staatliche Förderung für VL-Investitionen in Fonds

Tilgung eines Immobilienkredits – schneller schuldenfrei sein

✔ Reduziert deine Kreditlaufzeit und Zinskosten

✔ Sinnvoll, wenn du bereits eine Immobilie besitzt

Mein Tipp: Die richtige Wahl hängt von deinen persönlichen Zielen ab. Lass uns gemeinsam herausfinden, welche Strategie am besten zu dir passt! Jetzt VL-Strategie checken & Beratung anfordern!

Rechenbeispiele – so profitierst du von VL & Zuschüssen

Beispiel 1: Bausparen mit VL & Arbeitnehmersparzulage

- Selbst eingezahlt: 36,67 € pro Monat

- Zuschuss vom Dienstherrn: 7,33 € pro Monat

- Arbeitnehmersparzulage: 9 % auf 500 € pro Jahr

- Gesamt nach 6 Jahren: 3.438 € gespart!

Beispiel 2: Fondssparplan mit VL & Arbeitnehmersparzulage

- Selbst eingezahlt: 36,67 € pro Monat

- Zuschuss vom Dienstherrn: 7,33 € pro Monat

- Arbeitnehmersparzulage: 20 % auf 420 € pro Jahr

- Gesamt nach 6 Jahren: 3.672 € gespart!

Fazit

Das musst du jetzt tun:

✅ Nutze deinen Anspruch auf VL – bevor du weiter Geld verschenkst

✅ Hol dir zusätzlich bis zu 123 € jährlich vom Staat

✅ Wähle die beste Anlageform & lass dein Vermögen wachsen

Häufig gestellte Fragen zu vermögenswirksamen Leistungen (VL) für Polizisten

Wer hat Anspruch auf vermögenswirksame Leistungen?

Wie lang sind die Laufzeiten für vermögenswirksame Leistungen?

Was passiert bei einer vorzeitigen Kündigung des VL-Sparvertrags?

Was geschieht mit den VL bei einem Arbeitsplatzwechsel oder Arbeitslosigkeit?

Gibt es Gründe gegen die Inanspruchnahme von vermögenswirksamen Leistungen?

Hallo, ich bin Philipp Reinhardt

(Polizeikommissar a.D. & Finanzberater bei Level V)

Ich weiß aus eigener Erfahrung, wie es im Dienst läuft: Der Kopf ist voll, die Tage lang – und Themen wie Dienstunfähigkeit oder Altersvorsorge schiebt man gern vor sich her. Ging mir genauso.

Aber ich habe miterlebt, was passiert, wenn der Moment doch kommt – und man nicht vorbereitet ist. Deshalb sage ich heute ganz klar: Eine durchdachte Absicherung ist kein Luxus – sie ist essenziell.

Als Kollege außer Dienst unterstütze ich dich dabei, rechtzeitig die richtigen Entscheidungen zu treffen – bevor es zu spät ist. Gemeinsam schauen wir, wie du deine Dienstunfähigkeit sinnvoll absichern kannst, wie groß deine persönliche Versorgungslücke wirklich ist und welche Möglichkeiten du hast, gezielt gegenzusteuern. Dabei geht es nicht um starre Lösungen, sondern um einen realistischen Blick auf deinen Ruhestand – mit einem Plan B, der trägt, wenn es darauf ankommt.

Keine Standardlösungen, kein Verkaufsdruck – sondern individuelle Konzepte, die zu dir passen. Wenn du willst, gehen wir den Weg gemeinsam. Ich bin an deiner Seite – als jemand, der weiß, worauf es im Ernstfall wirklich ankommt.

Meld dich gern – ich freu mich auf unser Gespräch.