Das Wichtigste in Kürze

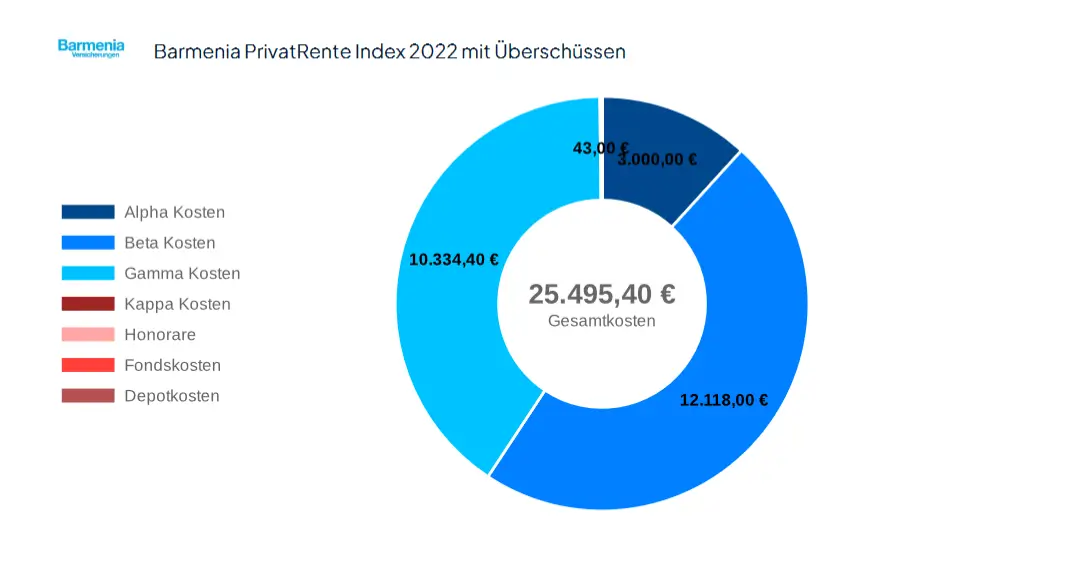

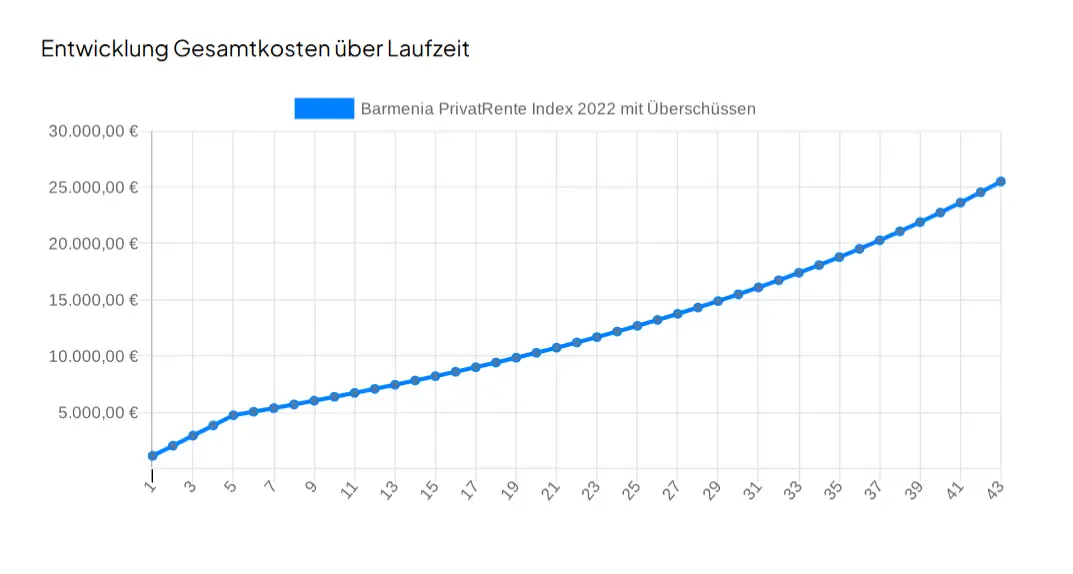

- Die Barmenia PrivatRente Index 2022 verursacht während ihrer Laufzeit von 43 Jahren Kosten in Höhe von 25.495,40 €.

- Du müsstest knapp 110 Jahre alt werden, damit sich die Barmenia PrivatRente Index 2022 für dich lohnt.

- Unser finanzmathematisches Gutachten zur fondsgebundenen Rente der Barmenia Lebensversicherung a. G. zeigt dir alles über die Kostenstruktur und Rentabilität dieses Altersvorsorgeprodukts.

Barmenia PrivatRente Index 2022: Sicherheit trifft auf Marktchancen

Du willst wissen, ob sich deine Barmenia PrivatRente Index 2022 tatsächlich für Dich lohnt?

Wir bieten Dir eine umfassende Beurteilung deiner Altersvorsorge und zeigen Dir bei Bedarf individuelle Optimierungsmöglichkeiten oder passende Alternativen auf. Nutze unsere Expertise für deine finanzielle Zukunft.

Jetzt Kontakt aufnehmenÜber die Barmenia Lebensversicherung a.G.

Die Vergleichsparameter für die finanzmathematische Analyse der Barmenia PrivatRente Index 2022

| Geburtsdatum: | 01.01.2000 |

| Beitragsdauer: | 42 Jahre und 9 Monate |

| Familienstand: | Nicht verheiratet, keine Kinder |

| Einmalzahlung: | keine |

| Monatliche Zahlung: | 250,- € |

| Rentenbeginn: | 67 Jahre |

| Vertragsdetails: | Variable Überschussrente Todesfallschutz: Beitragsrückgewährung/Kapitalrückzahlung |

| Fondauswahl: | Barmenia Index ESG Welt 25,00 % BarmeniaIndex D 25,00 % BarmeniaIndex EU 25,00 % Sichere Verzinsung 25,00 % |

Du willst wissen, ob sich deine Barmenia PrivatRente Index 2022 tatsächlich für Dich lohnt?

Wir bieten Dir eine umfassende Beurteilung deiner Altersvorsorge und zeigen Dir bei Bedarf individuelle Optimierungsmöglichkeiten oder passende Alternativen auf. Nutze unsere Expertise für deine finanzielle Zukunft.

Jetzt Kontakt aufnehmen

Die Kosten der Barmenia PrivatRente Index 2022 im Detail

Die Alpha-Kosten

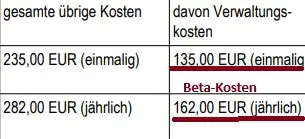

Die Beta-Kosten

Die Kappa-Kosten

Die Gamma-Kosten

Die Entwicklung der Gesamtkosten

Fazit

Barmenia PrivatRente Index 2022 im Test FAQ – die meistgestellten Fragen

Solltest du die Rentabilität deiner Barmenia PrivatRente Index 2022 mithilfe eines finanzmathematischen Gutachtens überprüfen lassen?

Kannst du die Barmenia PrivatRente Index 2022 kündigen?

Sollte man eine private Rentenversicherung überhaupt kündigen?

Hallo, ich bin Franz Paufler

(Finanzberater bei der Level V Finanz GmbH in Hamburg)

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.