- Die DEVK-Fondsrente vario hat über die Laufzeit Kosten in Höhe von 46.695,56 €

- Die beitragsbezogenen Kosten der DEVK-Fondsrente vario betragen 6,5 %

- Vergleichbare Rentenversicherungen erzielen deutlich höhere Ablaufleistungen

- Finanzmathematisches Gutachten verschafft Klarheit über Kosten

Die Allianz SE

Das Unternehmen nutzt eine Multi-Channel-Vertriebsform, um seine Produkte und Dienstleistungen in verschiedenen Ländern anzubieten. Allianz SE hat sich in der Vergangenheit durch seine Größe, finanzielle Stabilität und langfristige Ausrichtung ausgezeichnet und ist ein wichtiger Akteur in der globalen Versicherungsbranche.

Tipp:

Möchtest du selbst überprüfen, ob sich dein Angebot für dich lohnt? Hier findest du die Grundlagen zum Vergleich von Altersvorsorgeprodukten.

Vergleichsparameter für die DEVK-Fondsrente vario

| Alter | 01.01.2000 |

| Monatsbeitrag | 300€/Monat |

| Produktart | fondsgebundene Rentenversicherung – ohne Garantie |

| Rentengarantiezeit | Mindestwert |

| Dynamik | keine Dynamik |

| Ablaufmanagement | Nein |

| Zusatzversicherung | Nein |

Unser Mandant hat mit diesen Daten nun die DEVK-Fondsrente vario abgeschlossen und wir schauen uns den Vertrag genauer an.

Dynamik

Der Vertrag ist ohne Dynamik. Grundsätzlich ist es empfehlenswert, eine Dynamik mit reinzunehmen, um die Inflation auszugleichen.Zusatzversicherungen

Unser Kunde hat keine der möglichen Zusatzversicherungen in dem Vertrag integriert. Es gilt der Grundsatz: Kombiverträge lässt man bleiben. Die Struktur des Vertrages wird dadurch undurchsichtig, intransparent und es entstehen erhöhte Kosten. Eine Versicherung für ein Risiko.Garantie und Rentengarantiezeit

Bei einem Kunden mit so einer langen Laufzeit bis zum 67. Lebensjahr braucht man keine Garantie. Tatsächlich lässt man Garantien am besten immer aus Rentenversicherungen raus, denn Garantien schmälern die Rendite enorm. Die Rentengarantiezeit, welche bestimmt, wie lange eine Rente garantiert gezahlt wird(also auch nach Ableben des Versicherungsnehmers) haben wir bei der DEVK-Fondsrente vario auf ein Minimum gesetzt, da der Kunde lieber die Kapitalisierung mit Aufschubdauer möchte.Altersvorsorge mit Finanzkonzept

Schluss mit intransparenten Kosten - Klarheit schaffen!

Jetzt Kontakt aufnehmenKosten der DEVK-Fondsrente vario

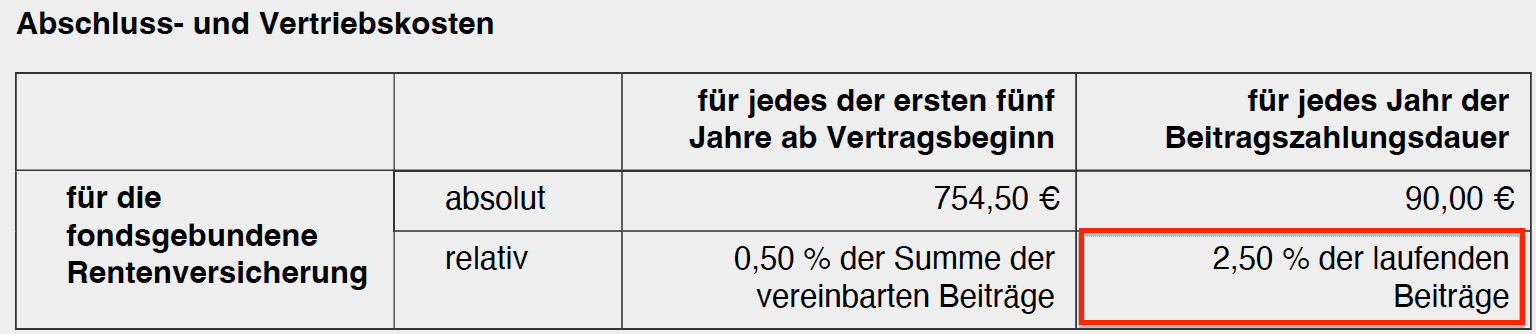

Abschlusskosten sog. Alphakosten

Die Abschlusskosten fallen bei Abschluss an, so wird in der Regel der Berater bezahlt. Die Kosten werden über die nächsten 5 Jahre mit den Beiträgen berechnet. Die Höhe der Abschlusskosten für die DEVK-Fondsrente vario liegt bei 2,5 % aller Beiträge über den Bewertungszeitraum. Dies ist ein üblicher Wert, genau das gesetzlich vorgeschriebene Maximum.Der Bewertungszeitraum bzw. die Bewertungssumme ergibt sich aus dem Jahresbeitrag (300 € * 12Monate = 3.600 €) multipliziert mit der Anzahl der Jahre vom Beginn des Vertrages bis zum 67. Lebensjahr (maximiert auf 35 Jahre). In unserem Fall: 67 Jahre – 32 Jahre = 35 Jahre. 35J Bewertungszeitraum * 3.600 € Jahresprämie = 126.000 € eingesetztes Kapital. Davon 2,5 % sind 3.150 € Abschlusskosten. Die DEVK-Fondsrente vario nimmt 3772,50 €.

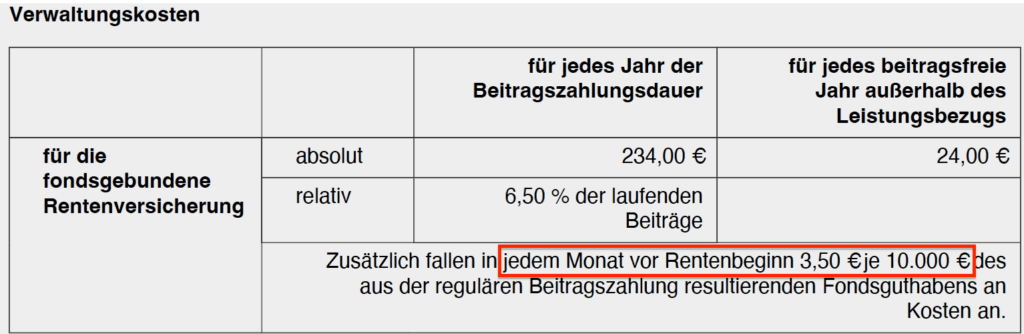

Beitragsbezogene Kosten sog. Betakosten

Die Betakosten werden jeden Monat bzw. jedes Jahr nach der Beitragszahlung aus dem Vertrag entnommen. Diese Kosten sind stets ein prozentualer Anteil an den gezahlten Beiträgen. Bei der Allianz PrivatRente Perspektive werden 6,5 % von jedem Beitrag entnommen. Das sind bei 300 € eben 19,5 € jeden Monat oder 234 € im Jahr. Die Betakosten für diesen Tarif sind im oberen Drittel.

Policenwertbezogene Kosten sog. Gammakosten

Die Gammakosten sind in der Regel der wichtigste Bestandteil, da hier über die Laufzeit die größte Summe zusammen kommt, was den Kostenblock angeht. Die Allianz PrivatRente Perspektive nimmt 0,42 % (12 x 0,035) auf das Kapital. Die Gammakosten sind durchschnittlich.

Stückkosten sog. Kappakosten

Die Stückkosten sind beitragsunabhängige Kosten, die für jeden Vertrag gleich hoch sind. Ob ich nun 50€ spare oder 400€ im Monat zu Seite lege, jeder Vertrag wird idR mit denselben Kappakosten versehen. Diese Art der Kosten kommt recht selten vor und die DEVK verzichtet in ihrer DEVK-Fondsrente vario auch darauf.Kosten der Fondsanlage in der DEVK-Fondsrente vario

Wie entwickelt sich das eingesetzte Kapital in der DEVK-Fondsrente vario?

Fazit zur Fondsgebundenen Altersvorsorge DEVK-Fondsrente vario

Was du jetzt tun solltest

Hallo, ich bin Franz Paufler

Ich arbeite gern mit Zahlen – aber noch lieber mit Menschen. Für viele, die zu mir kommen, geht es nicht um die eine perfekte Geldanlage, sondern um etwas Grundsätzliches: endlich Ordnung in die eigenen Finanzen bringen. Verstehen, was sinnvoll ist. Und das gute Gefühl, einen Plan zu haben, der wirklich passt.

Dabei unterstütze ich vor allem bei Themen wie Altersvorsorge und langfristiger Finanzplanung. Kompliziert muss das nicht sein – wichtig ist, dass es zu dir und deiner Lebenssituation passt. Und genau dafür nehme ich mir Zeit: Ich höre zu, stelle die richtigen Fragen und entwickle gemeinsam mit dir eine Lösung, die du wirklich verstehst und mittragen kannst.

Mein Motto: „Finanzplanung soll nicht kompliziert sein, sondern maßgeschneidert und klar.“

Wenn du jemanden suchst, der dich ehrlich berät und dir dabei hilft, in Finanzfragen den Überblick zu behalten, freue ich mich, dich kennenzulernen.