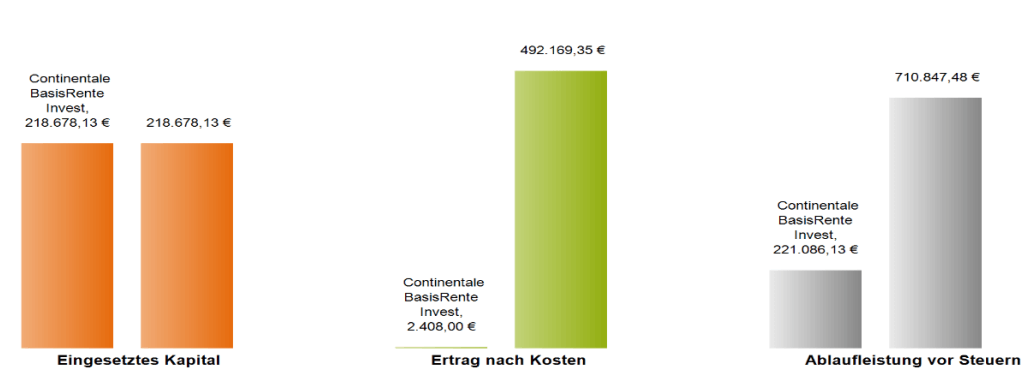

- Continentale BasisRente Invest hat über die Laufzeit Kosten in Höhe von 228.420,71€

- Die Fondsanlage kostet dich insgesamt 170.435,04€

- Die Provisionskosten des Versicherers belaufen sich auf 57.985,67€

- Finanzmathematisches Gutachten verschafft Klarheit über Kosten

Die Basisrente der Continentale Lebensversicherung

Das Unternehmen Continentale Lebensversicherungs AG

Vergleichsparameter für die Continentale BasisRente Invest

| Alter | 01.01.2000 |

| Monatsbeitrag | 250€/Monat |

| Produktart | Basisrente – fondsgebunden |

| Rentengarantiezeit | Mindestniveau |

| Dynamik | 2% p.a. |

| Garantiestufe | 0% |

| Ablaufmanagement | Nein |

| Zusatzversicherung | Nein |

Dynamik

Der Vertrag hat eine jährliche Dynamik von 2%, das bedeutet die Sparleistung steigt jedes Jahr um 2% gegenüber dem Vorjahr an.Zusatzversicherungen

Unser Kunde hat keine der möglichen Zusatzversicherungen in dem Vertrag integriert. Es gilt der Grundsatz: Kombiverträge lässt man bleiben. Die Struktur des Vertrages wird dadurch undurchsichtig, intransparent und es entstehen erhöhte Kosten. Eine Versicherung für ein Risiko.Garantie und Rentengarantiezeit

Bei einem Kunden mit so einer langen Laufzeit bis zum 67. Lebensjahr braucht man keine Garantie. Tatsächlich lässt man Garantien am besten immer aus Rentenversicherungen raus, denn Garantien schmälern die Rendite enorm. Die Rentengarantiezeit, welche bestimmt, wie lange eine Rente garantiert gezahlt wird (also auch nach Ableben des Versicherungsnehmers an dessen Erben) haben wir bei der Continentale BasisRente Invest auf ein Minimum gesetzt.Altersvorsorge mit Finanzkonzept

Schluss mit intransparenten Kosten - Klarheit schaffen!

Jetzt Kontakt aufnehmenKosten der Continentale BasisRente Invest

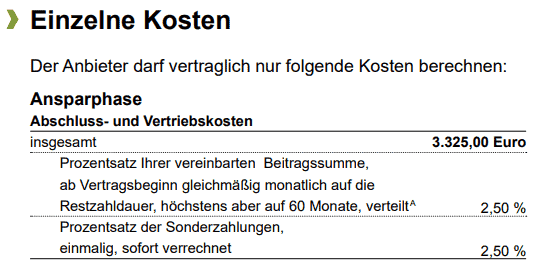

Abschlusskosten sog. Alphakosten

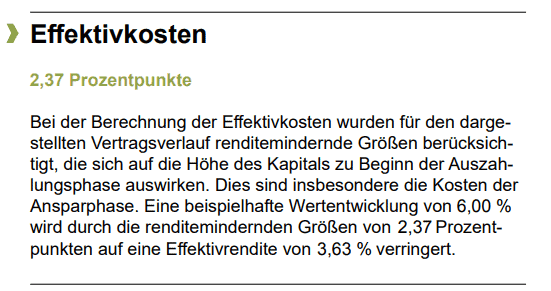

Die Abschlusskosten fallen bei Abschluss an, so wird in der Regel der Berater bezahlt. Die Kosten werden über die nächsten 5 Jahre mit den Beiträgen berechnet. Die Höhe der Abschlusskosten für die Continentale BasisRente Invest liegt bei 2,5% aller Beiträge über den Bewertungszeitraum. Dies ist ein üblicher Wert, genau das gesetzlich vorgeschriebene Maximum.Der Bewertungszeitraum bzw. die Bewertungssumme ergibt sich aus dem Jahresbeitrag (250€ * 12Monate = 3.000€) multipliziert mit der Anzahl der Jahre vom Beginn des Vertrages bis zum 67. Lebensjahr (maximiert auf 40 Jahre). In unserem Fall: 67 Jahre – 22 Jahre = 45 Jahre. Aufgrund der Maximierung nur 45J Bewertungszeitraum * 3.000€ Jahresprämie = 135.000€ eingesetztes Kapital. Davon 2,5% sind 3.375€ Abschlusskosten. Die 50€ Differenz kommen durch das angefangene Jahr zustande, da keine vollen 45 Jahre vorliegen.

Beitragsbezogene Kosten sog. Betakosten

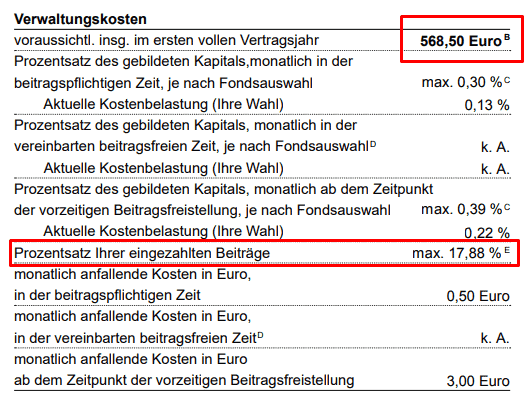

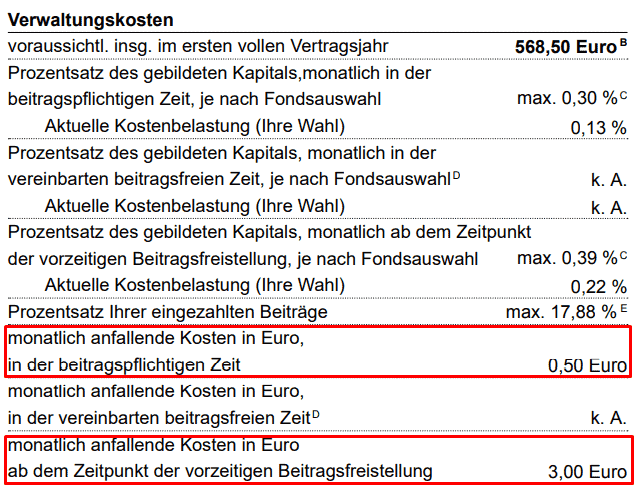

Die Betakosten werden jeden Monat bzw. jedes Jahr nach der Beitragszahlung aus dem Vertrag entnommen. Diese Kosten sind stets ein prozentualer Anteil an den gezahlten Beiträgen. Hier werden 17,88% von jedem Beitrag entnommen. Das sind bei 250€ bzw. 3.000€ Jahresbeitrag eben 536,4€ im Jahr an Betakosten. Diese sinken jeden Monat um 0,0233 Prozentpunkte. Nach einem Jahr wären es also nur noch 528€ Betakosten. Die markierten 568,50€ sind der Gesamtbetrag der Verwaltungskosten und setzen sich neben den Betakosten noch aus Gamma- und Kappakosten zusammen. Die Betakosten für diesen Tarif sind für Bruttopolicen überdurchschnittlich hoch.

Policenwertbezogene Kosten sog. Gammakosten

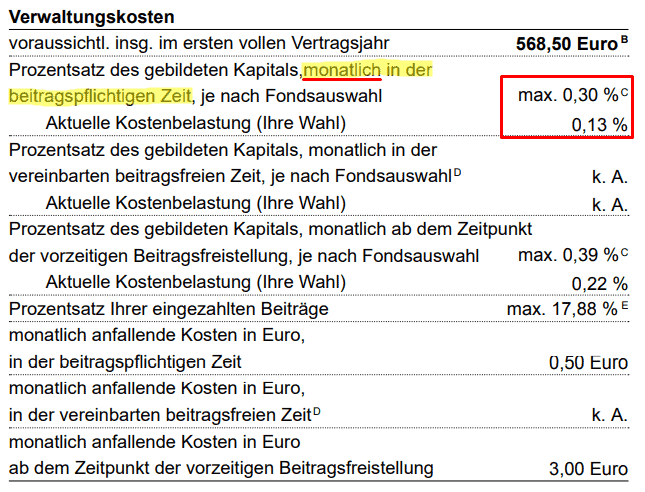

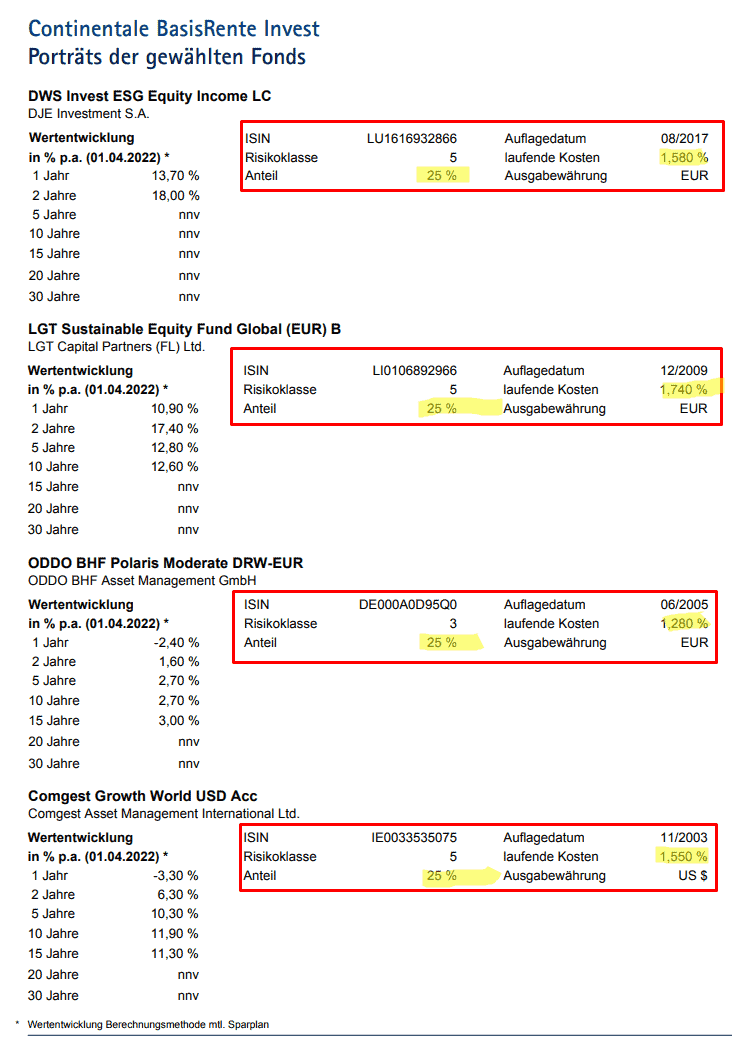

Die Gammakosten sind der wichtigste Bestandteil, da hier über die Laufzeit die größte Summe zusammen kommt, was den Kostenblock angeht. Wie hoch dieser Kostenpunkt in der Police am Ende tatsächlich ist, kann man leider nicht genau vorhersagen, da dies stark von der Entwicklung der Fonds abhängt. Zudem schwanken die Gammakosten bei dieesem Vertrag auch, sind nach oben bei 0,3% im Monat gedeckelt. Es ist bedauerlicherweise nicht ersichtlich, woran die Kosten gekoppelt sind und wann die 0,3% voll ausgeschöpft werden. Die Gammakosten sind weit über dem Durchschnitt für eine Bruttopolice!

Stückkosten sog. Kappakosten

Die Stückkosten sind beitragsunabhängige Kosten, die für jeden Vertrag gleich hoch sind. Ob ich nun 50€ spare oder 400€ im Monat zu Seite lege, jeder Vertrag wird idR mit denselben Kappakosten versehen. Diese Art der Kosten kommt recht selten vor, die Continentale hat aber in der BasisRente Invest durchaus Kappakosten. In der aktiven Phase monatlich 0,5€. Wird der Vertrag beitragsfrei gestellt, sprich ruhend, dann monatlich 3€.Kosten der Fondsanlage in der Continentale BasisRente Invest

Wie entwickelt sich das eingesetzte Kapital in der Continentale BasisRente Invest über den Zeitraum?

| Continentale BasisRente Invest | Nettopolice Basisrente |

|---|---|

|

837,44€ mtl Rente |

2692,60€ mtl Rente |

Fazit

Was du jetzt tun solltest

Continentale BasisRente Invest im Test FAQ - die meistgestellten Fragen

Hallo, ich bin Florian Echegoyen

(Gründer und Inhaber von Level V.)

Experte für betriebliche Altersvorsorge & Geschäftsführerberatung

Finanzielle Sicherheit ist für mich weit mehr als Zahlen auf dem Papier. Sie bedeutet echte Freiheit, Handlungsfähigkeit und ein gutes Gefühl im Alltag – für dich persönlich und für dein Unternehmen.

Als Experte für betriebliche Altersvorsorge und strategische Geschäftsführerberatung weiß ich, wie wichtig maßgeschneiderte Lösungen sind. Ich unterstütze dich dabei, deine Altersvorsorge gezielt zu gestalten und strategisch kluge Entscheidungen für dein Unternehmen und deine Position als Geschäftsführer zu treffen.

Mein Motto: „Nachhaltige Lösungen für nachhaltigen Erfolg.“

Gemeinsam mit meinem Team biete ich dir klare, verständliche Konzepte – ohne Fachchinesisch, aber mit echter Substanz. Bei Level V geht es nicht um Standardlösungen, sondern um deinen Weg. Persönlich, individuell und mit dem Fokus auf langfristige Sicherheit.

Vertrau auf meine Erfahrung – und lass uns gemeinsam das Beste aus deinen Möglichkeiten machen.