- Signal Iduna FREIraum (40) Bausparvertrag: Eine Beispielrechnung

- Die Kosten des Signal Iduna FREIraum (40) betragen 3.500 €

- Die Tilgungsrate im Signal Iduna FREIraum (40) beträgt 1.034 €

- Der Signal Iduna FREIraum (40) hat einen effektiven Jahreszins von 2,55 % in der Zuteilung

Signal Iduna FREIraum (40) Bauspartarif

In diesem Artikel nehmen wir den Bauspartarif Signal Iduna FREIraum (40), von der Signal Iduna genauer unter die Lupe.

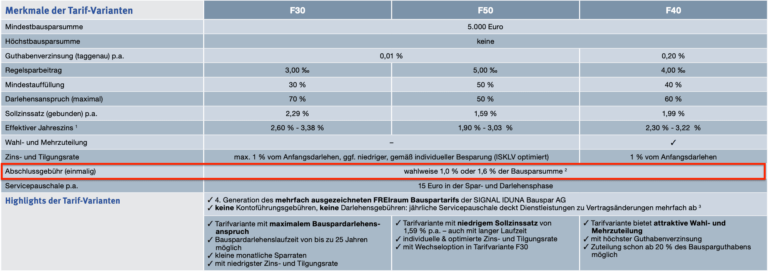

Die Signal Iduna hat außerdem noch die Tarife FREIram (30) (hoher Darlehensanspruch | hoher Zinssatz) & FREIraum (50) (niedriger Darlehensanspruch | niedriger Zinssatz) zur Auswahl.

Die Bausparkasse Signal Iduna

Die Signal Iduna Bauspar AG ist ein Tochterunternehmen der Signal Iduna Group und gehört zu den führenden Anbietern von Bausparverträgen in Deutschland. Die Signal Iduna Group wurde 1902 gegründet und hat seitdem eine bemerkenswerte Historie im Versicherungs- und Finanzsektor. Die Signal Iduna Bauspar AG wurde im Jahr 1998 gegründet und hat seitdem Tausenden von Kunden bei der Verwirklichung ihrer Wohnträume geholfen.

Grundlagen für den Vergleich Signal Iduna FREIraum (40)

Lies dir hier die Grundlagen durch, nach denen du Bausparverträge vergleichen solltest. Wir erklären alle Fremdwörter und Fachbegriffe für dich.

Vergleichsparameter für den Signal Iduna FREIraum (40)

| Bausparsumme | 200.000 € |

| Monatsbudget | 1.000€/Monat |

| Produktart | Bausparvertrag für Immobilienfinanzierungen |

| Abschlusskosten | 1,6 % |

| Mindestauffüllung | 40 % |

| effektiver Jahreszins | 2,55 % |

| Guthabenverzinsung | 0,2 % |

Unser Mandant hat mit diesen Daten nun den Signal Iduna FREIraum (40) abgeschlossen und wir schauen uns den Vertrag genauer an.

Bausparer Finanzmathematisch auswerten lassen

Schluss mit intransparenten Kosten - Klarheit schaffen!

Jetzt Kontakt aufnehmenKonditionen des Signal Iduna FREIraum (40)

Im Folgenden finden wir die Konditionen des Bauspartarifes Signal Iduna FREIraum (40) aufgelistet.

Kosten

Die Abschlusskosten fallen bei Abschluss an, so wird in der Regel der Berater bezahlt. Die Kosten werden anteilig auf die Bausparsumme berechnet. Im Regelfall werden 1,6 % der Bausparsumme als Gebühr entrichtet. Bei einer Bausparsumme von 200.000 € zahlst du eine Abschlussgebühr von 3.200 €. Diese Gebühr fällt auch beim Bauspartarif Signal Iduna FREIraum (40) an.Abschlussgebühr verringern?

In manchen Tarifen hat der Berater die Möglichkeit, die Höhe der Abschlusskosten auf 1 % zu verringern. Hier empfiehlt es sich den jeweiligen Berater zu Fragen, ob dies möglich ist.

Regelsparbeitrag

Der Regelsparbeitrag gibt an, wie viel du mindestens pro Monat einzahlen musst, um eine gewisse Bausparsumme zu besparen. Hierdurch wollen die Bausparkassen sicherstellen, dass die Verträge auch zuteilungsreif werden.Der Regelsparbeitrag im Bauspartarif Signal Iduna FREIraum (40) liegt bei 4 ‰. Das bedeutet, dass du pro Monat 800 € einzahlen musst, damit du einen Bausparvertrag mit einer Bausparsumme von 200.000 € erwerben kannst.

Wechseloption

Die Wechseloption ist für Kunden interessant, bei den die Finanzierungsdetails (Höhe der Finanzierungssumme & mögliche Tilgungsrate) noch nicht in Stein gemeißelt sind. Durch die Wechseloption hast du die Möglichkeit in einen anderen Tarif zu wechseln, der eventuell besser zu deiner Finanzierung passt. Dies ist beim Bauspartarif Signal Iduna FREIraum (40) nicht möglich.Effektiver Jahreszins

Der effektive Jahreszins beschreibt den Wert, den dich deine Finanzierung insgesamt kosten wird. Je niedriger der effektive Jahreszins deines Bausparvertrages, desto lohnenswerter ist dieser. Entsprechend ist dieser Wert am interessantesten. Der effektive Jahreszins im Bauspartarif Signal Iduna FREIraum (40) beträgt zwischen 2,3 % – 3,22 % pro Jahr (abhängig von Sparleistung & Laufzeit). In unserem Beispiel beträgt der effektive Jahreszins 2,55 %.

Zins- & Tilgungsbeitrag

Der Zins- & Tilgungsbeitrag gibt an, wie hoch deine monatliche Rate ist, welche du während der Finanzierung an die Bausparkasse zahlst. Gerade diesen Wert „übersehen“ viele Mandanten, wodurch man sich mit der monatlichen Rate schnell übernehmen kann.Der Beitrag ist abhängig von dem angesparten Bausparguthaben. Im Bauspartarif Signal Iduna FREIraum (40) beträgt die Zins- & Tilgungsrate 1 % vom Anfangsdarlehen. In unserem Beispiel sind das 1.034 €. Bei der einer frühen Zuteilung ab 20 % des Bausparguthabens (optional) ist die Rate entsprechend deutlich höher. Dies lohnt sich für viele nicht, da die Zins- & Tilgungsrate exorbitant steigt.

Tilgungsdauer

Die Tilgungsdauer gibt an, wie lange du den Bausparkredit abbezahlst. Gerade bei Teilfinanzierungen ist dieser Wert interessant, um zu schauen, wie groß das Zinsänderungsrisiko ist.Zusätzlich sollte die Tilgungsdauer im Regelfall so gestaltet sein, dass man spätestens zu Beginn der Rente die Immobilie abbezahlt hat, da viele im Rentenalter eine geringere Liquidität aufweisen. Die Tilgungsdauer beträgt im Bauspartarif Signal Iduna FREIraum (40), in unserem Beispiel, 10 Jahre und 1 Monat. Eine allgemeine Tilgungsdauer ist in den Tarifinformationen nicht angegeben.

Wir melden uns in Kürze bei dir!

Wir melden uns in Kürze bei dir!

Bausparer auswerten lassen

Bausparer auswerten lassen

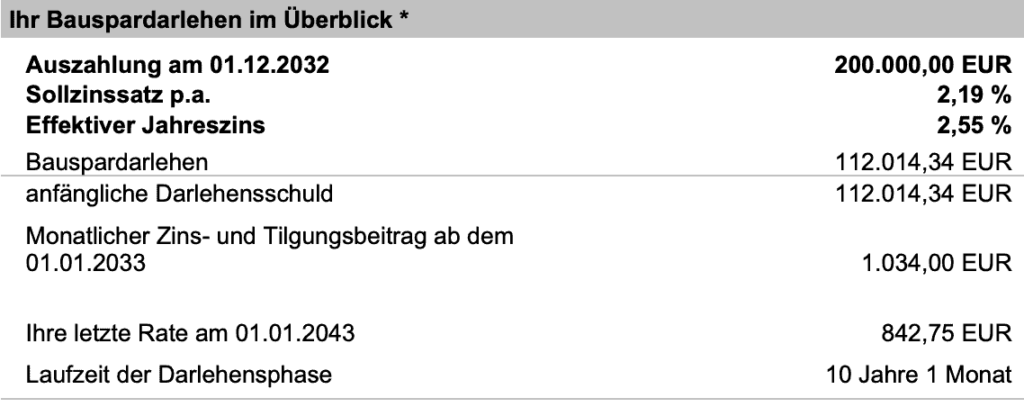

Eine Beispielrechnung

Die oben angegebenen Konditionen des Bauspartarifs Signal Iduna FREIraum (40) können je nach Sparrate, Sparzeit, Tilgungsbeitrag & -dauer variieren.

Zur Veranschaulichung findest du im Folgenden eine Beispielrechnung. Prämisse der Rechnung ist ein Mandant, der einen niedrigen Darlehenszins mit schneller Tilgung möchte.

Der Mandant, hat in diesem Fall ein Darlehen von 112.014,34 € zu einem effektiven Jahreszins von 2,55 %, welches er über 10 Jahre und 1 Monat abbezahlt.

Du bist dir unsicher, ob sich ein Bausparvertrag für deine Finanzierung lohnt?

Fazit zum Bauspartarif Signal Iduna FREIraum (40)

Der Bauspartarif Signal Iduna FREIraum (40) kostet dich in unserem Beispiel 3.500 € an Gebühren.

Zusätzlich hast du Opportunitätskosten von rund 29.796,39 €, da du in der Ansparphase keine Rendite erwirtschaftest.

Im Folgenden siehst du eine Übersicht, wie viel Geld du durch einen Bauspartarif „einsparst“ im Falle einer Zinserhöhung.

Selbst bei einer Zinsänderung von 5 % betragen die Mehrkosten durch die Zinsänderung nur etwas mehr, als die Rendite, die du in einem kostengünstigen ETF-Depot erwirtschaften kannst.

| Zinsänderung (%) | Neuer Zins (%) | Monatliche Zahlung (€) | Gesamtzahlung (€) | Mehrkosten (€) |

|---|---|---|---|---|

| 0 (ursprünglich) | 2.55 | ~1.055 | ~129.068 | – |

| +1 | 3.55 | ~1.113 | ~136.168 | ~7.100 |

| +2 | 4.55 | ~1.173 | ~143.556 | ~14.488 |

| +3 | 5.55 | ~1.234 | ~151.220 | ~22.152 |

| +4 | 6.55 | ~1.298 | ~159.162 | ~30.094 |

| +5 | 7.55 | ~1.363 | ~167.384 | ~38.316 |

")

Was du jetzt tun solltest

Wenn du einen Bausparvertrag bei der Signal Iduna in Form des Tarifes FREIraum (40) hast oder überlegst diesen abzuschließen melde dich bei uns. Wir können gemeinsam mit dir auswerten, ob sich ein Bausparvertrag für dich überhaupt lohnt und diesen individuell auf deine Finanzierung abstimmen.

Nicht nutzbare ID 786. Bitte nutze nur Formular IDs

Diese Frage lässt sich nicht pauschal beantworten. Hier spielen einige Faktoren (Zinskonditionen, allgemeine Risikobereitschaft, Einkommen) eine Rolle. Allerdings kann man sagen, dass häufig aus den falschen Gründen ein Bausparvertrag abgeschlossen wird beziehungsweise in vielen Fällen ein günstiges ETF-Depot geeigneter für die Finanzierung ist.

Der Signal Iduna FREIraum (40) hat eine Abschlussgebühr von 1,6 %. Du kannst allerdings deinen Berater nach einem Rabatt fragen, damit verringert sich die Gebühr auf 1 %.

Der Signal Iduna FREIraum (40) hat laufende Kosten von 15 € pro Jahr. Allerdings sind die Opportunitätskosten deutlich höher (siehe Fazit).

Grundsätzlich kannst du einen Bausparvertrag mit einem formlosen Zweizeiler kündigen. Manche Bauspargesellschaften haben intern ein Kündigungsdokument, welches du ausfüllen sollst.

Wichtig: Einige Bausparkassen sind bei der Bearbeitung sehr zögerlich (um es vorsichtig zu formulieren). Hier hilft es dem ganzen Nachdruck zu verleihen.

Wichtig: Einige Bausparkassen sind bei der Bearbeitung sehr zögerlich (um es vorsichtig zu formulieren). Hier hilft es dem ganzen Nachdruck zu verleihen.

Ein Finanzberater berät Verbraucher, also Privat- oder Firmenkunden zu Versicherungen, Geldanlage, Krediten, Finanzierungen oder anderen Verträgen im weiteren Sinne.

Dabei wird meist auf Provisionsbasis gearbeitet, also bei Abschluss erhält der Berater eine Provision aus dem vermittelten Produkt. Teilweise wird auch die Beratungsstunde bezahlt, dies ist dann eine sogenannte Honorarberatung.

Dabei wird meist auf Provisionsbasis gearbeitet, also bei Abschluss erhält der Berater eine Provision aus dem vermittelten Produkt. Teilweise wird auch die Beratungsstunde bezahlt, dies ist dann eine sogenannte Honorarberatung.

Nein, wir bieten sowohl Beratung auf Provisionsbasis als auch auf Honorarbasis an.

Es kommt auf die Sparte an, zu der wir beraten, sowie auf dich und deine Präferenzen.

Im Bereich Altersvorsorge ergibt eine Beratung auf Honorar sehr häufig Sinn, wogegen im Bereich Berufsunfähigkeitsversicherung diese Art eher weniger oft infrage kommt, da es dann viel weniger Tarife zur Auswahl gibt. Unser Motto ist bei der Arbeitskraftabsicherung immer: Die beste BU ist die, die du auch bekommst. Und wenn es eben nur eine Handvoll Anbieter gibt, die provisionsbefreite BUs anbieten, sind wir hier doch arg eingeschränkt.

Im Bereich Altersvorsorge ergibt eine Beratung auf Honorar sehr häufig Sinn, wogegen im Bereich Berufsunfähigkeitsversicherung diese Art eher weniger oft infrage kommt, da es dann viel weniger Tarife zur Auswahl gibt. Unser Motto ist bei der Arbeitskraftabsicherung immer: Die beste BU ist die, die du auch bekommst. Und wenn es eben nur eine Handvoll Anbieter gibt, die provisionsbefreite BUs anbieten, sind wir hier doch arg eingeschränkt.

Ein Finanzberater ist ein Dienstleister, ein Experte, der sich sehr gut mit Geldanlage und Versicherungen auskennt.

Natürlich kannst du dich auch selber in all diese Themen einlesen und dann irgendwas machen.

Genauso gut kannst du dein Auto auch selber reparieren oder dich selber bei einer Mittelohrentzündung behandeln. Du darfst dich dann nur nicht wundern, wenn es eben nach Do-It-Yourself Lösung aussieht oder nicht wirklich funktioniert.

Es ist also nicht zwingend notwendig, aber es hilft enorm auf die Expertise eines Fachmannes zurückzugreifen. Der Finanzberater, oder zumindest tun wir es, steht dir auch nach der Beratung zur Seite und gerade im Schadensfall ist es wirklich praktisch den Profi direkt an der Seite zu haben. Am Ende entscheidest du, ob es sinnvoll ist.

Es ist also nicht zwingend notwendig, aber es hilft enorm auf die Expertise eines Fachmannes zurückzugreifen. Der Finanzberater, oder zumindest tun wir es, steht dir auch nach der Beratung zur Seite und gerade im Schadensfall ist es wirklich praktisch den Profi direkt an der Seite zu haben. Am Ende entscheidest du, ob es sinnvoll ist.

Wir würden natürlich von uns sagen, dass wir sogar ein sehr guter sind und du uns ja nun gefunden hast.

Aber ernsthaft: Einen guten Finanzberater zu finden ist gar nicht so einfach. Objektiv solltest du folgendes tun:

Der letzte Punkt ist dann aber der wichtigste: Du musst ihn ausprobieren. Nur wenn du mit der Arbeitsweise und der Person am anderen Ende warm wirst und ein gutes Gefühl hast, ist es am Ende auch ein guter Finanzberater.

- Blick ins Impressum, ob dort auch der Versicherungsmakler eingetragen ist.

- Informationen auf Website und im Internet durchforsten.

- Bewertungen und Rezensionen prüfen.

Der letzte Punkt ist dann aber der wichtigste: Du musst ihn ausprobieren. Nur wenn du mit der Arbeitsweise und der Person am anderen Ende warm wirst und ein gutes Gefühl hast, ist es am Ende auch ein guter Finanzberater.

Für viele mag die erste Anlaufstelle in Sachen Finanzberatung die Bank sein. Doch die Bank kann dort nicht mit den besten im Markt mithalten.

Der Rechtsstatus. Die Bank tritt entweder als Mehrfachvertreter oder Ausschließlichkeitsvertreter auf. Bedeutet, die Bank hat nicht Zugriff auf den gesamten deutschen Markt der Finanzprodukte. Es werden also die hauseigenen Fonds oder die Partnerversicherung verkauft.

Produktvielfalt. Eine Bank arbeitet selten konzeptionell, da der Zugriff auf alle Sparten fehlt. Es steht hier also nicht selten einfach das Produkt im Mittelpunkt, anstelle des Kunden.

Der Rechtsstatus. Die Bank tritt entweder als Mehrfachvertreter oder Ausschließlichkeitsvertreter auf. Bedeutet, die Bank hat nicht Zugriff auf den gesamten deutschen Markt der Finanzprodukte. Es werden also die hauseigenen Fonds oder die Partnerversicherung verkauft.

Produktvielfalt. Eine Bank arbeitet selten konzeptionell, da der Zugriff auf alle Sparten fehlt. Es steht hier also nicht selten einfach das Produkt im Mittelpunkt, anstelle des Kunden.